A KORONAVÍRUS GLOBÁLIS MEGJELENÉSE JELENTŐSEN MEGVÁLTOZTATOTT MINDENT – AHOGY ÉLÜNK, AHOGY DOLGOZUNK, AHOGY MOZGUNK, AHOGY KIKAPCSOLÓDUNK. A KEZDETI SOKK FELOLDÓDÁSÁVAL EGYRE TÖBBEN GONDOLKODNAK EL ARRÓL, HOGY MILYEN LESZ A VILÁGUNK, AMIKOR KISZABADULUNK MOSTANI KÖTÖTTSÉGEINKBŐL.A KORONAVÍRUS GLOBÁLIS MEGJELENÉSE JELENTŐSEN MEGVÁLTOZTATOTT MINDENT – AHOGY ÉLÜNK, AHOGY DOLGOZUNK, AHOGY MOZGUNK, AHOGY KIKAPCSOLÓDUNK. A KEZDETI SOKK FELOLDÓDÁSÁVAL EGYRE TÖBBEN GONDOLKODNAK EL ARRÓL, HOGY MILYEN LESZ A VILÁGUNK, AMIKOR KISZABADULUNK MOSTANI KÖTÖTTSÉGEINKBŐL.

A KORONAVÍRUS GLOBÁLIS MEGJELENÉSE JELENTŐSEN MEGVÁLTOZTATOTT MINDENT – AHOGY ÉLÜNK, AHOGY DOLGOZUNK, AHOGY MOZGUNK, AHOGY KIKAPCSOLÓDUNK. A KEZDETI SOKK FELOLDÓDÁSÁVAL EGYRE TÖBBEN GONDOLKODNAK EL ARRÓL, HOGY MILYEN LESZ A VILÁGUNK, AMIKOR KISZABADULUNK MOSTANI KÖTÖTTSÉGEINKBŐL.A KORONAVÍRUS GLOBÁLIS MEGJELENÉSE JELENTŐSEN MEGVÁLTOZTATOTT MINDENT – AHOGY ÉLÜNK, AHOGY DOLGOZUNK, AHOGY MOZGUNK, AHOGY KIKAPCSOLÓDUNK. A KEZDETI SOKK FELOLDÓDÁSÁVAL EGYRE TÖBBEN GONDOLKODNAK EL ARRÓL, HOGY MILYEN LESZ A VILÁGUNK, AMIKOR KISZABADULUNK MOSTANI KÖTÖTTSÉGEINKBŐL.

Ez a cikk azon gondolatok összefoglalója és üzleti-tranzakciós szempontból való átgondolása, mely a helyzet 2020. április második hetéig való értelmezésén alapszik. Ha a mostani, gyorsan változó körülmények között azóta jelentős új szempont előkerült, azokra a cikk megírása után, a lap technikai elkészítésének kötöttségei miatt, már nem tudtunk figyelemmel lenni.

Írásunk nem akar a járvány lefutásának előrejelzője lenni, ugyanis a gazdasági előrejelzések tekintetében is óriási bizonytalanságok vannak még akár a második negyedévre is, pedig az már el is kezdődött (egyes elemzők 10%-os csökkenést, mások 60%-os csökkenést jeleznek előre). Ráadásul egy olyan járvány pusztít végig a világon, amelynek se aktuális állapotát, se pontos egészségügyi következményeit nem ismerjük. A bizonytalanság óriási: Spanyolország esetében például 1,8 és 19 millió közöttire becsülik a fertőzöttek számát, Olaszországra nézve a becslés százezer és 6 millió közötti, miközben úgy tűnik, hogy Olaszországban jobban pusztít a vírus, mint Spanyol-országban (április elejéig mindenesetre ez igaz volt).

Cikkünkben azt kíséreljük meg körüljárni, hogy hogyan is állunk, mik a ma már ismert események potenciális következményei, ezek hogyan hatnak majd várhatóan a magyar cégekre és a velük kapcsolatos tranzakciókra, illetve mit érdemes tenni a vagyonunk védelme érdekében. A felvetett kérdések különösen lényegesek, ha elfogadjuk, hogy a járványnak több tíz évre előre gyakorolt gazdasági hatásai lesznek. Ezek közül ráadásul néhány már előre látszik:

- A manapság megnövekedett gazdasági bizony-talanságok és az ebből következő megnövekedett kockázatok sokáig itt maradnak velünk…

- …miközben gyülekeznek a politikai viharfelhők és egyre sötétebbek. Lehet, hogy eljött a béke korának vége?

- A globális gazdasági szereplők működési modellje végérvényesen meg fog változni, ami kihat a legkisebbekre is.

- a. A gazdaság irányításában a válságállóságon lesz a fókusz a hatékonyság rovására, ami redundanci-ákat, ezáltal csökkenő profitabilitást fog eredményezni, amiből csökkenő gazdasági fellendülés is következik, azaz a

- b. reál kamatok – háborús időkkel ellentétben – csökkenni fognak 10-20 éves időtávon a tőke iránti kereslet csökkenése és a visszafogott gazdasági növekedés miatt.

Mik lehetnek ezeknek a gazdasági és politikai hatásoknak a következményei ránk nézve?

Gazdasági jelen

Globális keresleti és kínálati sokk olyan hirtelenséggel lépett fel, mint talán még soha a történelem során.

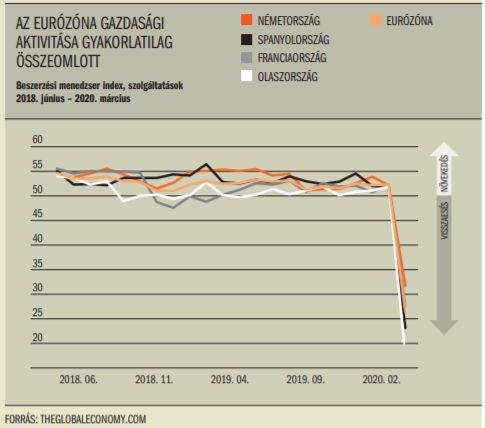

A gazdaság egészét érintő hirtelen leállások egy egymást erősítő, egyszerre jelentkező kereslet és kínálat oldali negatív sokkot jelentettek. A járvány miatt a termelés a vállalatokban leáll, vagy jelentősen korlátozódik, ami csökkenő kibocsátáshoz, azaz csökkenő értékesítéshez vezet. Ezért a vállalatok nehézségbe kerülnek, a munkavállalók elvesztik állásuk vagy csökken a fizetésük, ezáltal a fogyasztás csökken. Emiatt a vállalatok még kevesebbet tudnak értékesíteni, ezért ezek a vállalatok újabb dolgozókat küldenek el, ráadásul nem rendelnek termékeket és szolgáltatásokat a támogató iparágakból, amely iparágak lassulnak vagy leállnak. Ennek hatására azok is elküldenek alkalmazottakat, akik kevesebbet fogyasztanak és így tovább. Jelenleg nem tudjuk, hogy ez az ördögi kör pontosan hol áll meg. Az alábbi ábra néhány európai ország PMI-jét (beszerzési menedzseri index) mutatja. Lehet látni, hogy a beszerzési menedzserek kataklizmára számítva soha nem látott szintre vágták vissza a beszerzéseiket.

Miközben kínálati sokk érte a globális gazdaságot, a termelési infrastruktúra továbbra is létezik, a kapacitások megmaradtak. Ez azt jelenti, hogy a válságot követően lenne rá lehetőség, hogy relatíve gyorsan visszaálljon a termelés. De ha jelentősen alacsonyabb szintű lesz a fogyasztás, vagy csak lassú lesz a fellendülés, akkor ezek a kapacitások javarészt kihasználatlanok maradnak, ami többek között árszínvonal-csökkenéshez vezethet – bár nagy vita övezi, hogy jelenleg a deflációs vagy az inflációs nyomások az erősebbek, lásd később.

Nincs olyan iparág, amelyik ne lenne a mostani válságban érintett, csak az a kérdés, melyik kevésbé negatívan:

- A turizmust és a kapcsolódó iparágakat, illetve globális értéklánccal rendelkező iparágakat érintette a járvány a legerősebben.

- A szabad mozgás korlátozásának hatására a szellemi munkák, elsősorban speciális infrastruktúrát nem igénylő irodai iparágak tűnnek úgy, hogy a legkevésbé vannak érintve.

- Kulcstechnológiát szállító iparágak szárnyalnak, például a gyógyszeripar vagy az egészségügyi eszközöket gyártó ipar.

- Végül vannak persze átmenetileg jól járó iparágak – olyanok, melyek soha nem látott konjunktúrát élnek (pl.: toalettpapír- és tartósélelmiszer-gyárak); de ezek sokszor az előrehozott fogyasztás rövid távon áldásos hatását érzékelik, ami várhatóan visszaüt később; a most hirtelen megnövekedett kereslet sok ilyen gyártó számára később fog majd hiányzó keresletként jelentkezni.

Nem csak, hogy megszűnt a munkaerőhiány a világon, de a munkanélküliségi válság berobbant. Az USA-ban soha nem látott mértékben, 30 szórásértékkel1 (!) növekedett meg a munkanélküli biztosításra igénybejelentők száma, három hét alatt 16 millióra. Ugyanez a szám 1970 óta alig volt magasabb a legkomolyabb recessziók során is, mint heti félmillió. Norvégiában a második világháború óta nem látott szintre emelkedett két hét alatt a munkanélküliség. A jelenlegi munkanélküliség 10-20-szor olyan gyorsan nő, mint a 2008-as globális pénzügyi válság idején. Vannak elemzők, akik úgy értékelik az adatokat, hogy rosszabb lesz a helyzet, mint az 1929-es válság idején. A hirtelen fellépő sokk hatására őrült tempóban került bevezetésre az egész világon, minden lehetséges területen a digitalizáció – a termelési szektorban ezen felül az automatizáció is –, hol féllábú és átgondolatlan, hol megalapozott és kiforrott módon. Míg mostanáig a lassú átállás arról szólt, hogy hogyan lehet a csökkenő munkaerő-kínálatot ellensúlyozni, és a hatékonyságjavulást elérni, ma arról szólnak, hogy hogyan lehet az alkalmazottakat a munka során szükséges távolságban és biztonságban tartani. A kihívásra válaszként adott pillanatokon belüli átállás például az oktatásban kifejezetten nehézkesen megy, amiből akár nagyon komoly hosszú távú károk származhatnak – gyorsuló társadalmi leszakadás, egyenlőtlenség növekedése, vidéki oktatási intézmények megszűnése stb. A fehérgalléros magánszférában viszont akár pozitív élmények is adódhatnak, például hogy a munkavállaló bizony otthonról is tud produktív lenni. Komoly kérdés, és biztosan jó ideig az is marad, hogy a hirtelen bevezetett megoldások 1-3 éves időtávon a cégek szintjén vagy akár makroszinten értékrombolók vagy értéknövelők lesznek-e.

Politikai jelen

Globális szinten izolálódnak a politikai szereplők; ki önként, ki nyomásra.

Miközben a gazdaságot soha nem látott mértékű visszaesés éri, és a kormányok soha nem látott mértékű gazdasági csomagokat vezetnek be, ezekkel párhuzamosan a politikai helyzet is egyre jobban kiéleződik. A politikusok kevésbé megoldásokat keresnek, mint politikai játszmáikat játsszák. Ez együtt jár azzal, hogy egyre jobban terjed a már eddig is terjedőfélben lévő idegengyűlölet – például az USA-ban ázsiai amerikaiak estek a járványtól való félelem miatti erőszak áldozatául. Ugyanez igaz Európában is, ahol az ázsiaiak, illetve a gócországokból érkező külföldiek stigmatizáltakká válnak, vagy Kínában, ahol az afrikaiakat hibáztatják.

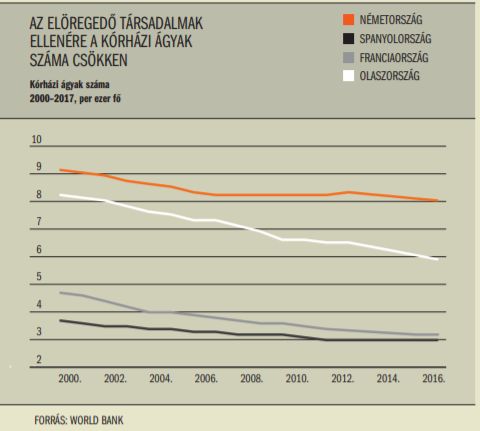

Az államok fekete bárányokat keresnek, hogy ezzel fedjék el a saját egészségügyi rendszerük ellen elkövetett „merényleteiket” – az elmúlt években a fiskális fegyelem betartása érdekében többek között az egészségügytől vontak el forrásokat. Így lehetséges, hogy például a kórházi ágyak száma csökkent, miközben a népesség átlagéletkora nőtt.

Bár vannak példák arra, hogy államok egymásnak segítségnyújtás gyanánt orvosokat és/vagy felszereléseket küldenek, néha ezek inkább csak politikai akciók, mint valós segítségnyújtások. Az EU-n belül a határok lezárásával egyre nyilvánvalóbbá válik, hogy mindenki saját magáért felel, a szolidaritás pusztán békeidőnek szóló, kiüresedett frázis. Rosszabb esetben országok foglalják le egymás szállítmányait, jobb esetben egymásra kínálnak a hőn áhított és nagy hiányban lévő felszerelésért. Közben bizonyos termékekre exporttilalmakat vezetnek be (például az EU a gyógyszerekre, erre válaszul Szerbia az étolajra) vagy fontolgatják azokat (például az USA az egészségügyi maszkokra).

A már eddig is deficites demokráciában élő országokban tovább folytatódott a hatalom koncentrálása. Válsághelyzetekben az autoriter döntéshozatal extrém hatékony lehet, de a fékek és ellensúlyok hiánya könnyen rossz irányt eredményezhet (gondolhatunk Brazílián túl más, hozzánk közelebb lévő országokra is).

Az erősödő polarizáció és a szolidaritás csökkenése ellenére a világ országainak egymásra utaltsága továbbra is magas. Amennyiben feltételezzük, hogy Kínában véget is ért a járvány – amelyre ellentétes információk is utalnak, vannak, akik már a második hullám kezdetét látják –, az export piacai leállását csak részben fogja tudni kompenzálni mesterségesen fűtött belső kereslettel (például állami infrastrukturális beruházásokkal). Kínának a talpra álláshoz kell az USA és kell Európa. Mégis, a globális diskurzust a két fő hatalom, az USA és Kína szócsatája dominálja: a COVID-19 egy „kínai vírus” vagy egy „CIA-vírus”?

A politikai intézményekben jelentős változások jellemzően krízisidőszakban történnek. Az elmúlt néhány évben az USA időről időre visszatérő izolációs politikájának felerősödését láthattuk, míg Kína egyre erősebb politikai terjeszkedését. Fontos kérdés lesz, hogy Kína tudja-e dominálni a politikai diskurzust, hogy ne mint a járvány kirobbantója vagy a vészharangot kongatók elnyomója, hanem mint a járvány hatékony menedzsere tűnjön fel. Miközben Kína több országot is látszólag, vagy nagyon is valósan támogat, közben az USA egyre inkább háttérbe szorul – legalábbis egyelőre. Valószínűleg eljött Kína globális felemelkedésének lehetősége.

Gazdasági jövő

Extrém bizonytalanság övezi, hogy mi is lesz a következménye a járványnak, hiszen még szinte el sem kezdődött.

Még nem látott a koronavírus hatásainak léptékéhez hasonlót az írott történelem, ezért csak találgatások vannak arra, hogy mi fog ránk várni ezt követően. A tőkepiacokon, melyek a gazdaság állapotának és a gazdasági kilátásoknak egyfajta lakmusztesztjeiként működnek, óriási a volatilitás. Ráadásul ennek a magas volatilitásnak a fennmaradása várható, hiszen vélhetően még nem épült be teljesen az árakba a járvánnyal kapcsolatos minden információ, ugyanis sok adat csak késéssel jelentkezik (például már bizto-san beépült a régiósan kiemelkedően alacsony PMI, de az első negyedéves ipari teljesítmény még nem).

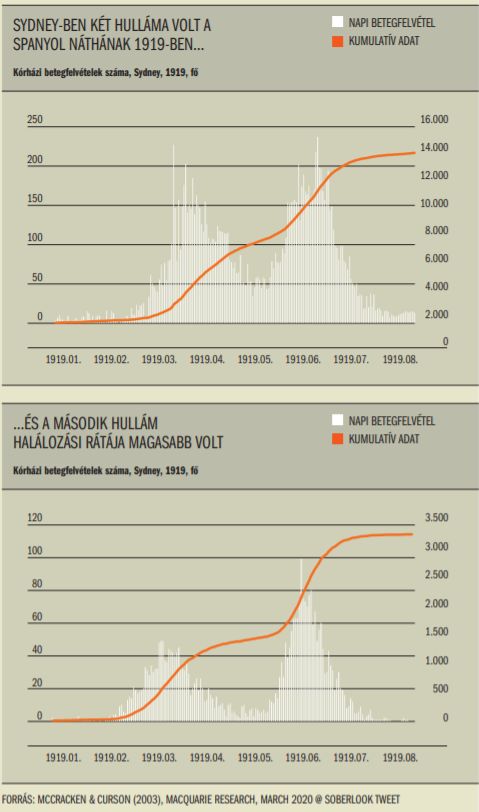

Kutatók azt vizionálják, hogy lesznek a járványnak további hullámai a korlátozások túl korai feloldása miatt; de vannak, akik szerint mostantól minden évben meg fog jelenni a vírus, ami folyamatosan visszatérő korlátozásokkal fog járni. Ráadásul, ha lesz második járvány, nem triviális, hogy annak enyhébb lesz-e a lefutása, nagyon sok múlik a konkrét intézkedéseken. Vessünk egy pillantást az 1919-es spanyolnátha lefutására Ausztráliában.

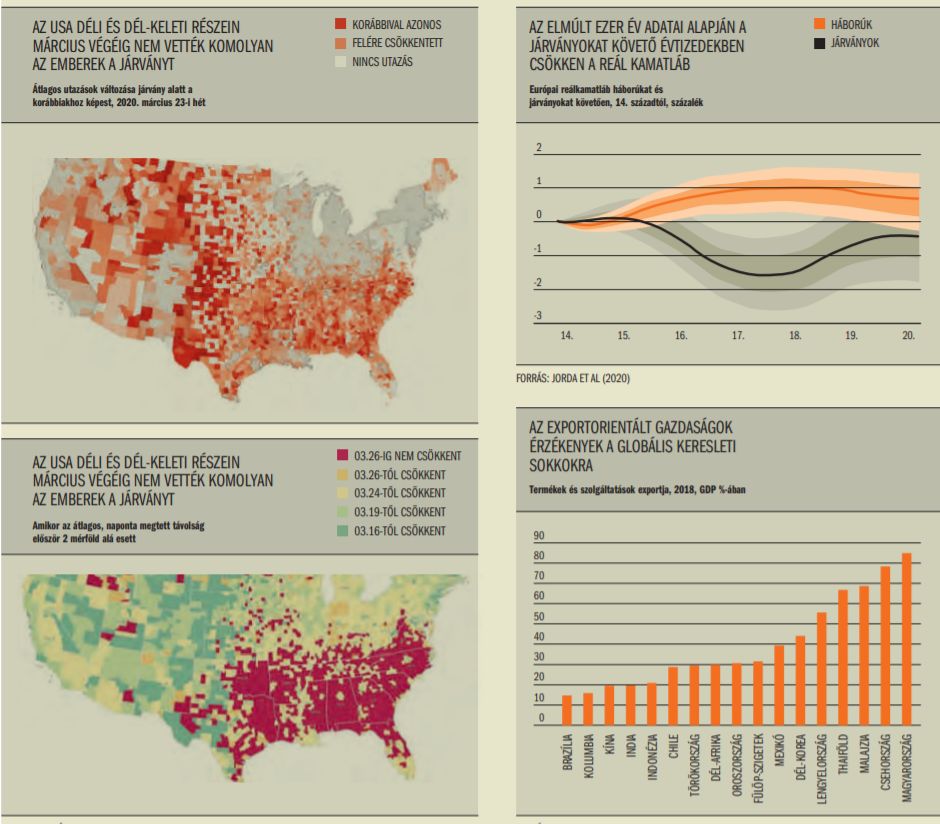

Ráadásul sokáig még a nyugati világban sem teljesen értették meg a mostani járvány jelentőségét. Például az USA déli és dél-keleti részén az emberek relatíve sokat utaznak máig (április elejéig). Nem véletlen, hogy New York után New Orleans és New Jersey államok az új gócpontok.

A globális gazdasági szereplők működési modellje végérvényesen meg fog változni, ami kihat a legkisebbekre is.

Különböző országok másként küzdenek meg a járvánnyal és annak potenciális kockázataival. Általában minden ország abban reménykedik, hogy V alakú lesz a gazdasági lefolyása a járványnak, azaz éles visszaesést éles felfutás fog követni. De egyelőre semmi nem mutatja, hogy ez megalapozott lenne. Más prognózisok U alakú görbét vetítenek előre, ahol nincs kifejezett alja a krízisnek, de a fellendülés sem azonnal észlelhető. A legpesszimistább prognózisok L alakú görbét mutatnak, ami azt jelenti, hogy a recesszió hosszan velünk marad.

Hosszú távú gazdasági hatások tekintetében megfontolandó a San Francisco-i Fed elemzése, mely szerint a 14. századig visszakövetve érvényes az a megállapítás, hogy a reál kamatlábak járványokat követően csökkentek, míg háborúkat követően pozitív irányba indultak el, és ez a trend nem rövid távú, hanem a kiváltó esemény utáni következő néhány évtizedre vonatkozik. Ez azt feltételezi, hogy a jövőben rosszabb lesz az eszközök megtérülése, illetve az általános bérszínvonal is csökkenni fog. Az okok között a túlélő munkaerőre vetített tőke növekedése és a biztonsági tartalékokra megjelenő magasabb igény következményeként megjelenő magasabb megtakarítási ráta szerepel, mint hosszú távú reálkamat-csökkentő hatás. Természetesen, a korábbi ezer évben jelentősen alacsonyabb volt az átlagéletkor, ezért a járványok tipikusan a 60 alatti, dolgozó, populációt tizedelték meg. Ennek okán, és ezzel zárul az elemzés, lehet, hogy ezúttal mégis máshogy alakulnak a reálkamatok, mint ahogy ezt eddig tapasztaltuk.

A válság inflációra gyakorolt lehetséges hosszú távú hatása viszont nem egyértelmű. A vírus előtt speciális helyzetben voltunk, amikor pénzbőség és alacsony infláció egyszerre volt jelen. Óriási viták vannak a világban, hogy a deflációs vagy az inflációs veszély-e a nagyobb, illetve, hogy időbeli lefutásban mi mikor következik. Hiszen a válságkezelésre a válasz a pénznyomtatás lesz, aminek van inflációs veszélye; ugyanakkor a gazdasági belső folyamatok dezinflációs hatást vetítenek előre. A világgazdasági folyamatok mélyebb ismerői között leginkább az a konszenzus, hogy rövid távon defláció várható, mert most aztán végképp nincs, ami felhajtsa az árakat, amikor sokan munkanélküliek lesznek, és egyik napról a másikra élnek, viszont hosszabb távon továbbra is jelen van az inflációs veszély. De ismerünk olyanokat is, akik szerint még a plusz pénzbőség sem feltétlenül jelent hosszú távon sem inflációt. A következő időszakban a brutális beszakadások és extrém bizonytalanságok okán vélhetően a válságállóság felé fog elmozdulni a globális értékláncmenedzsment, a jelenlegi „hatékonyság mindenek előtt” logika helyett. Ez alacsonyabb profitabilitást is jelenteni fog, ami alacsonyabb értékeléseket hoz majd, ami pedig csökkenő vagy lassan növekedő tőzsdeindexeket eredményez. Ha ez valóban megvalósul, az ellene megy az elmúlt évtizedek üzleti logikájának, és elindíthat egy „de-globalizációs” folyamatot, amely jelentős hatást gyakorolhat azokra az országokra, amelyek erősen kitettek a globális kereskedelemnek.

Ha visszafordul az értékláncok globalizációja, akkor a perifériaországok, amelyekbe esetlegesen magasabb hozzáadott értékű termelés volt telepítve, sérülni fognak – de csak időszakosan, hiszen ezek alapjai lehetnek az újjáépítésnek. Azok a periférikus országok, amelyek alacsonyabb hozzáadott értéket generáltak, vélhetően kevésbé lesznek beszállítóként lecserélve – hiszen őket bármikor később is le lehet cserélni. Ha viszont jelentős lesz a deglobalizáció, akkor ez utóbbi országok hosszabb távon komolyan sérülhetnek. Lehetnek persze köztes vagy kevésbé drasztikus megoldások, amelyek a CEE régióra akár pozitív hatást is gyakorolhatnak.

- Nearshoring – Az értéklánc régión belüli átcsoportosítását jelenti, azaz a legolcsóbb és legtávolabbi országoktól a közelebbi, de csak kevésbé drága országokba történő áthelyezéseket. CEE mint régió egésze lehet, hogy nem sérül, vagy éppen javul, de konkrét országok szintjén elindíthat egy átcsoportosulást nyugat és észak irányába.

- Beszállítói diverzifikáció – A beszerző vállalatok az eddigi beszállítói diverzifikációjuk növelésére tehetnek kísérletet. Mivel a CEE régió nagyon erős a kiszolgáló iparágakban, ezért ez régiószinten és országszinten is pozitív fejlemény lehet.

- Redundáns termelés – A lean termeléstől, azaz az extrém kifeszítettségtől elmozdulva elindulhat egy többlettermelés, hogy magasabb készletek legyenek a válsághelyzetek kezelésére. Ez szintén pozitív kimenetet jelenthet a CEE régióra és országaira.

Politikai jövő

Rettenetes politikai kimenetek is lehetségesek a következő évtizedben – a béke korának vége?

Várakozásunk szerint a világban terjedő polarizáció gyorsulni fog a politikai szekértáborok között, mind nemzeti, mind nemzetközi színtéren. Hasonló helyzetekben általános, hogy a rejtett feszültségek felszínre kerülnek, amely további feszültségeket szülhetnek. Átalakulhatnak a nemzetközi erőviszonyok a jelentős piaci nyersanyagár-volatilitás miatt is. Ha sokáig fennmaradnak a korlátozások, akkor a kőolajra alapuló gazdasági politikai súlya vélhetően csökkenni fog (Szaúd-Arábia, Oroszország).

Globális fegyveres konfliktussá vélhetően nem eszkalálódik a jelen helyzet, figyelembe véve a világgazdasági szereplők jelentős egymásrautaltságát, de lokális viszonyok felborulhatnak, és a helyi erők legitimációja megkérdőjeleződhet a kölcsönös bezárkózásnak, szövetségek leértékelődésének és a növekvő xenofóbiának köszönhetően. Ráadásul helyenként már fel is borultak – Kenyában, ahol nagyon fiatal még a demokrácia, utcai zavargások vannak: a helyi intézmények nem tudják megvédeni az állampolgárokat az egyre elharapódzóbb bűnözéstől.

Amikor a jelentősebb hatalmak kilábalnak a krízisből és beindítják a gazdaságukat, azok a fejlődő vagy strukturális nehézségekkel küzdő országok, ahol a krízis még nem csengett le, finanszírozási nehézségekkel szembesülhetnek, aminek államcsődsorozat lehet a következménye. Ezek hatásai továbbgyűrűzhetnek a világgazdaságban, mint ahogy a PIGS országok (Portugália, Olaszország, Görögország és Spanyolország) válságai megrendítették az eurózónát a 2010-es évek elején. Ez nyilván további recessziós időszakokat, feszült politikai helyzeteket, potenciális eszkalációkat eredményezhet. Ilyen esetben szoktak nemzetek háborúba vonulni.

Változások az emberi viselkedésben – mikroszinten akár optimisták is lehetünk?

Az előzőekben felsorolt változásokhoz mérhetőnek tartjuk azokat a változásokat is, melyek mostani gondolataink szerint talán az emberi viselkedésekben figyelhetők majd meg. Ez a válság nagyon személyes tapasztalat: korra, nemre, felekezetre, bőrszínre tekintet nélkül érint meg mindenkit. Mint ahogy a Prezi egyik alapítója fogalmazott a Forbes online hasábjain: ha magunk egyesével többé-kevésbé érintetlenül is ússzuk meg az eseményeket, „sok mélyen átélhető drámát hordoz egy ilyen válság, például több barátunk el fogja veszíteni egy időre a munkáját”, illetve adott esetben többen is meghalnak körülöttünk. Emiatt gondolják sokan, hogy talán a koronavírus körüli események után semmi sem lesz ugyanolyan – és talán jobbá, élhetőbbé válik a világ az újrakezdés után. Mik lehetnek a változások? Megint a Prezi egyik alapítójának, egyébként optimista gondolatait kölcsön véve: „a kényszeres utazásoknál, pénzköltéseknél sokkal fontosabbá válhat, hogy intelligensen fektessünk egy bizonytalanabb jövőbe. Még az is előfordulhat, hogy miután hónapokig bezárva élünk a családunkkal, jobb emberek leszünk, átértékeljük, hogy mi fontos igazán az életben. Nézze csak meg: az emberek érzelgős posztokat tesznek ki a Facebookra, nem győzik megköszönni a pedagógusok küzdelmes, de sikeres átállását a távoktatásra, hirtelen mindannyiunknak újra értelmezhető lett a szolidaritás fogalma is. Érdekes pszichológiai jelenség, hogy krízishelyzetekben az azonos közösségbe tartozók között az összetartozás érzése magasabb lesz, ami pozitív, de más közösségekkel a kapcsolat lazább vagy éppen feszültebb – kialakulhat a mi versus ők.”

A fő kérdések az emberi viselkedés potenciális megváltozásával kapcsolatban a következők:

- Fog-e változni a fogyasztás, amikor visszaáll az élet a rendes kerékvágásba?

- Fogunk-e mást fogyasztani? Átalakulnak-e a súlyok a fogyasztás szerkezetében? Hogyan?

- Fogunk-e „normálisabban” fogyasztani? Tartósabb és/vagy fenntarthatóbb termékeket?

- Lesznek termékek és szolgáltatások, amikre nem lesz szükség – és lesznek újak, melyeket keresni fogunk?

- Változik-e a hozzáállásunk az utazáshoz, kimozdu-láshoz (gondolunk itt a szabadidő eltöltésére általában, de arra is, hogy hogyan változik kultúra, szórakoztatóipar, vendéglátóipar)? Milyen lesz az „új norma” a turisztikában? Miután a bezártságban újra felfedezzük saját szűkebb környezetünket, vágyunk-e majd újra a messzi távolokba?

- Hogyan változik a viszonyunk a környezetünkhöz és a természethez? Most, hogy mindannyiunk közös tapasztalatává válik, hogy milyen hatása lehet az életterünk úgymond kizsigerelésének, lesz-e jövő-állóbb viszonyulásunk ahhoz a világhoz, melyben élünk? Nyitottá válunk-e arra, hogy költsünk környezetünk fenntartására, és ne csak kiszipolyozzuk azt? Megismerjük, milyen a szmog nélküli levegő? Lesz-e erőnk és lehetőségünk ezt a gazdaság újraindítása után is fenntartani?

- Városaink, falvaink a válság hatására kiürülnek. Milyenek lesznek, amikor újra benépesülnek a közös tereink? Több lesz a kerékpáros – tömegközlekedő – gyalogoló lakos? Vagy visszavesszük az utakat az autóinkkal, dugókat dugóra halmozva?

- Milyenek lesznek az interakcióink? Az oktatás digitálissá vált; a postai, banki, közhivatali ügyintézések jelentősen egyszerűsödtek. Sok interakciónk a digitális térbe szorult. Évek óta beszélünk a digitalizáció szükségességéről; bár tökéletlenül vezettük be, sürgősen, de hirtelen kiderült, hogy sok rendszer így is működik. Vajon mit tudunk ebből megtartani?

- Hogyan változik majd a munkába járás és a munka-helyi lét? Felmerült, hogy a vírus következtében a munkavállalók elkezdenek lázadozni a közös munkaterek ellen, és a nagyobb személyes tér érdekében is felszólalnak. Kik tudnak majd otthonról dolgozni tartósan? Mennyi személyes találkozót fogunk majd a virtuális térben tartani?

- Végül felmerülnek értékrendi dolgok; indul-e normálisabb irányba a világ?

- Mivel foglalkozunk? Megnő-e a kisebb közösségek szerepe?

- Mibe invesztálunk? Fogyasztás vagy beruházás? Rövid táv vagy hosszú táv?

Természetesen nincsenek illúzióink a fenti kérdésekkel kapcsolatban, de bízunk benne, hogy azok közül legalább néhányra pozitív válaszokat fogunk látni a következő években. Ha ez megtörténik, még ha gazdaságilag nehezebb is lesz az életünk, de lélektanilag lehet, hogy felemelőbb.

Magyarország kilátásai a bejelentett programok ellenére sem rózsásak

Kis nyitott gazdaságként nekünk a külföldiek beruházásai és a velük folytatott kereskedelem kulcsfontosságú. Ezért Magyarország „a veszélyeztetett csoportba” tartozik, csak úgy, mint az idősebb honfitársaink a járványban. Az alacsony hozzáadott értékű iparunk okán és a gazdaság erős kötődése miatt is kulcsfontosságú a német ipar teljesítménye. Ez a szoros kapcsolat a globális rendszerek felbomlása idején határozottan veszélyekkel fenyeget. A belső, helyi gazdaságunk az exportorientált szektorokkal ellentétben sokkal alacsonyabb szofisztikáltságú, mind az iparban, mind az oktatásban, mind az egészségügyben; ami szintén nem kecsegtet pozitív kilátásokkal a következő időtávon.

Ma mindenképpen szerencsésnek tűnik, hogy nincs eurónk, így a jegybank saját hatáskörben nyomtathat forintot, és biztosíthatja a fiskális lazítás hátterét. Viszont így potenciálisan össze is omolhat a forint. Ma már 10 forintos napon belüli elmozdulás az euró vagy dollár kurzusban sem ismeretlen, miközben hatalmas külföldi hedge fund-ok shortolják a gyengébb, régiós valutákat, köztük vélhetően a forintot is.

Bár a forint gyengülő árfolyama jó lehet az exportálóknak, sajnos az exportunk nagy része multicégek belső tranzakciója, így nem teremt valós versenyképességet a hazai, magyar tulajdonú vállalkozóknak. Azok a helyi vállalkozók, akik belföldre termelnek, az importárak növekedése miatt viszont magasabb költségekkel szembesülnek (a járvány közvetlen hatásain felül), és nagy kérdés számukra, hogy ezt a költségnövekedést mennyire fogják tudni érvényesíteni a vásárlóik felé.

Kulcskérdés lesz a következő hónapokban, hogy mely cégek tudják megtartani a piaci pozíciójukat, és esetleg mások kárára nőni – ugyanis egyre kisebb lesz a játéktér, ami a piaci szereplőknek jut. Azok a munkáltatók, akiket most elbocsátanak, rövid távon pénzügyileg jól járhatnak, de középtávon vélhetően kevésbé lesznek vonzóak a kölcsönös bizalom megrendülése miatt – ezért hosszú távon vélhetően az a fontos szempont, hogy melyik tudja megtartani a munkavállalóit. Az értékláncok potenciális összeomlásával ismét felerősödik a szokásos mantra: „cash is king”. Azok a cégek, amelyek barterezni tudnak az ügyfeleikkel vagy szállítóikkal, helyzeti előnybe kerülhetnek, hiszen kiiktatják a pénzmozgást. Annak a cégnek, amelyik túléli a 2020-at, vélhetően megnövekedett piaci jelenléte lehet 2021-től. Ez főleg a KKV-szektorra lesz érvényes, ahol a cégek kifeszített gazdasági realitásban működnek.

Bár lehet, hogy igaz, hogy ellaposítottuk a járványgörbét, ez a gazdaságunkon egyelőre nem segít. A bevezetett jelentős fiskális lazítás és monetáris csomagpont a fenti szempontokat hivatottak kezelni, ám azon nem fognak segíteni, hogy Magyarország kis és nyitott gazdaság, amelyik erősen kitett a globális „széljárásnak”. Emellett meg kell jegyeznünk, hogy a ma ismert, azaz eddig bejelentett, már eleve késésben induló fiskális intézkedéseket a sokszor egyetlen munkahelyüket elveszítő háztartások szempontjából elégtelennek gondoljuk, a hirtelen megállás széles rétegeket lehetetlenített el. A lazábbra szőtt szociális háló ezúttal különösen fájó számukra, tartalékaik jellemzően nincsenek, és a várt lassú gazdasági visszarendeződés miatt az egyébként rugalmas foglalkoztatási formák és feltételek sem jelentenek gyors segítséget.

Drasztikusan csökkenő értékelések mellett kulcsfontosságú egy, a globális folyamatokat jól ismerő tanácsadó részvétele egy tranzakció során.

Általánosságban az a várakozásunk, hogy a cégek teljesítménye bezuhan, ezért ezek az esetleges tranzakciók során szükségszerűen alacsonyabb értékelésen fognak forogni. A globálisan fellépő bizonytalanság miatt mind az EBITDA-k, mind a szorzók csökkenni fognak. Ugyanakkor persze a válság hatása nem minden cégre egyforma, azaz lesznek eltérések a különböző cégek értékelései között. Azok a cégek relatíve felértékelődhetnek, amelyeknek teljesen önálló és stabil a menedzsmentje, precíz és naprakész a kontrollingrendszere, illetve fegyelmezettek a folyamatai. A vevők a globális aggodalmakkal kapcsolatban saját bizonytalanságukat, illetve a potenciális tranzakciót követő várható veszteség finanszírozását is beárazzák. Az értékeléseket ezek mellett tovább ronthatja az is, hogy a bankok a következő időszakban csökkenteni fogják a hitelezéseiket, és várhatóan ott fognak hitelezni, ahol kötelezik őket… és nem valószínű, hogy ez az akvizíciós hitelek területe lesz (bár a jegybank szándéka szerint erre is biztosít forrást az NHP Hajrával). Végül a sok csőd és csődközeli cég miatt – bár reménykedünk, hogy ilyenből minél kevesebb lesz – több lesz az eladó, mint a vevő, ami szintén tovább rontja az értékeléseket.

Ezek okán vevőnek lenni a magyar piacon most vonzó. Látunk olyan stratégiai szereplőket, akik akvizícióval menekülnének előre, vagy akiknek működését nem, vagy minimálisan érinti a globális járvány. Ilyen helyzetben a professzionális támogatás kulcsfontosságú:

- Szinte naponta változik a világ, a pillanatnyi hangulatváltozás bedönthet egyébként sikeres tranzakciókat, ha nincs megfelelő szakmai támogatás.

- Az eladó (vagy éppen a vevő) a mindennapi üzletmenet bizonytalanságai miatt érzelmileg kifeszítetté válhat, amely feloldását a professzionális mediálás elérheti.

- A gazdasági hatások számszerűsítése ilyenkor kritikus. Bár a módszertani eltéréseken békeidőben elképzelhető, hogy átsiklanak a felek, háborús időben minden forint számít. Ilyenkor jól jöhet a higgadt tanács, hogy mi az, ami reális, mi az, ami nem, mit érdemes kérni és mit érdemes nyújtani ahhoz, hogy a tranzakció a legtöbb értéket teremtse.

- Békeidőben a tranzakciós tanácsadó Magyarországon inkább értéket realizál a tulajdonosnak, míg háborús időszakban – ha sikerül az értékesítés – akkor értéket is teremt.

Professzionális eszközkezelők krízishelyzetekben is tudják védeni a vagyonunkat.

Válsághelyzetben hatványozottan felmerül, hogy ha valaki tranzakcióra is lép, hogyan tudja megvédeni a megszerzett vagyona értékét. Ebben aztán végképp nincsenek jó tanácsaink, inkább csak gondolkodási szempontokat szeretnénk megosztani Olvasóinkkal.

Fontos jó tanács, hogy válságban (főként az elején) jó, ha likvid eszközben, azaz elsősorban készpénzben áll jelentős vagyon. Feltéve persze, ha az a készpénz olyan ország készpénze, ahol stabil a bankrendszer. A hazai bankrendszer ma távolról stabilnak tűnik, tehát forintot tartani itthon jó. Persze kérdés, hogy a különadók, moratóriumok és egyéb eszközök mennyire befolyásolják a pénzügyi szektor stabilitását.

Devizát tartani leginkább azokban az országokban érdemes, ahol az adott deviza a nemzeti fizetőeszköz (eurót az euróövezetben, dollárt az USA-ban). Ha valaki eurót tart, akkor pedig azt érdemesebb olyan országokban, amelyek eurót használnak, és gazdaságilag közel állnak az euróövezet motorjához, Németországhoz (Ausztria és Luxemburg, esetleg a Benelux -államok), vagy pedig olyanokban, amelyek viszonylag stabil és erős gazdasággal rendelkeznek függetlenül a környezetüktől (mint például Írország – nem véletlen, hogy egyik anyavállalatunk, a Concorde Értékpapír saját írországi megoldást ajánl a vagyonvédelem egyik megoldásaként). Ez azért fontos, mert egy esetleges – nem is annyira valószínűtlen – euróövezeti bomlás esetén érdemes abban a körben maradni nyitott pozícióval, ami vélhetően, mint magország, fenntartja az euró használatát.

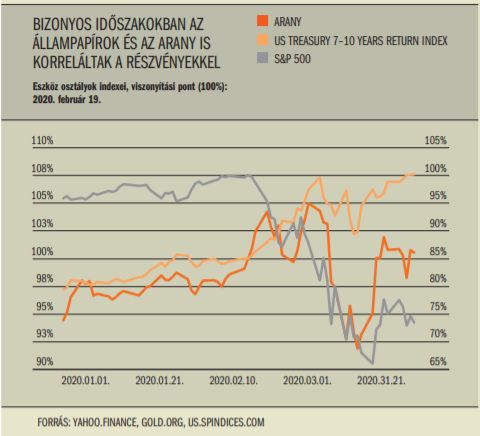

Sokan úgy látják, és ezt mi is osztjuk, hogy az ingatlanpiacon hamarosan nagyobb korrekciókat fogunk látni. Lesz olyan pillanat, amikor majd érdemes lesz oda belépni – ugyanakkor a válság időbeli elhúzódásától is függ majd, hogy ez mikor jön el. Válságban az arany ára jelentősen megnő – és ez most sincs másképp. Viszonylag értékálló befektetés lehet, de nagyon fontos, hogy milyen forrásból és milyen megbízhatósággal tud aranyhoz jutni az ember. Nem is olyan régen történt meg hazánkban az, hogy trombitarezet ajánlottak aranyként fedezetül, és ezzel profi szakembereket is megvezettek; fontos, hogy ha valaki aranyba menekül, ki tudja választani azt a forrást, ahol ilyen nem történik meg vele. Természetesen az aranyba történő befektetés időzítése is fontos, ugyanis krízishelyzetekben jellemző lehet a részvény piaccal való korrelációjának növekedése, mint ahogy az elmúlt hetekben történt.

Végezetül, mint oly sok esetben, a pénz kezelésével is érdemes profi szakembereket, vagyonkezelőket megbízni. Ők sokszor, ha nem is a nyereség maximalizálására, de a vagyon megtartására tudnak optimalizálni – válság idején ez talán a fő szempont. Vagyonkezelő sokfajta van – és ott is emlékszünk olyanokra, akik eltűntek az ügyfelek pénzével. Vagyonkezelőből érdemes jó hírnévvel rendelkezőt választani, olyat, akinek az ügyfélprofilja megfelel az ott elhelyezni kívánt pénzösszeg nagyságával (nem érdemes még akár 2-5 millió euró szabad pénzeszközzel sem a nagyhírű svájci bankokat keresni; még ekkora vagyonnal sem kap megfelelő kiszolgálást, hiszen azoknak a célfüggvénye akár bőven 10 millió euró feletti vagyonok kezelése). És a rendelkezésre álló vagyonkezelők között érdemes a beterhelt költségekre is figyelemmel lenni, nem csak a múltbeli teljesítményre, a tapasztalatra és a csapatra; a vagyonkezelés esetében is egyszerűbb a pontos költségek nyomon követése és azok minimalizálása, mint előzetesen az esetlegesen elérhető hozamok alapján történő választás.

Tehát olvasóinknak és ügyfeleinknek azt tanácsoljuk, hogy a jelenlegi extrém, soha nem látott helyzetben a biztonságot válasszák mindenek felett, hiszen aki most veszít, nagyon sokat veszíthet, míg kockáztatni a növekedésért máskor is lehet.

Írja meg nekünk véleményét, gondolatait! Arra is kíváncsiak vagyunk, hogy mi történt az Ön cégénél, milyen intézkedéseket vezettek be és mi alapján!

Viszonyításképpen, az egy szórásérték az átlagot jelöli, a kettő az átlagon felülit, és a három szórásérték a kiemelkedőt. Ezek együtt az esetek 99.7%-át leírják a statisztikában. A 30 szórásérték soha nem látott, és a múlt alapján a jövőben elvileg soha nem is várható jelenséget jelöl – bár ezt ezek után talán újra kell értékelnünk.