2000-BEN, EGYETEMI SZAKDOLGOZATOMBAN EGY 1994 ÉS 1997 KÖZÖTTI PÉNZÜGYI ADATOKAT TARTALMAZÓ ADATBÁZIS ALAPJÁN A FIGYELŐ TOP 200-BA ÉS A TŐZSDEI CÉGEK KÖZÉ TARTOZÓ VÁLLALKOZÁSOK JÖVEDELMEZŐSÉGÉT HASONLÍTOTTAM ÖSSZE. A LEGFONTOSABB MEGÁLLAPÍTÁSOM AZ VOLT, HOGY ABBAN AZ IDŐBEN A TŐZSDEI CÉGEK ÁTLAGOSAN, TÖBBFAJTA JÖVEDELMEZŐSÉGI MUTATÓT KOMPLEXEN ÉRTÉKELVE JÖVEDELMEZŐBBEK VOLTAK. EZT AKKOR A TULAJDONOSI KONTROLL HIÁNYÁVAL MAGYARÁZTAM. A MÁSIK MEGÁLLAPÍTÁS AZ VOLT, HOGY AZ ÁLTALAM A KUTATÁSBA BEVONT ISMÉRVEK ALAPJÁN (CÉGMÉRET, IPARÁG, EXPORTKÉPESSÉG, TECHNOLÓGIAI FEJLETTSÉG, TULAJDONOSI SZERKEZET ÉS HASONLÓK) NEM LEHETETT JÓL MEGFOGNI, HOGY MELY CÉGEK DÖNTÖTTEK ÚGY, HOGY BELÉPNEK A TŐZSDEI ELITKLUBBA – ARRA JUTOTTAM TEHÁT, HOGY VÉLHETŐEN OLYAN ISMÉRVEK ALAPJÁN VÁLASZTÓDNAK KI A TŐZSDEI CÉGEK, MELYEK PÉNZÜGYI MUTATÓSZÁMOKKAL NEM LEÍRHATÓK. A 2021-ES TAVASZI BANKÁRKÉPZŐ MENTORPROGRAM SORÁN MUNKATÁRSAMMAL, DÉKÁNY JÓZSEFFEL ARRA VÁLLALKOZTUNK, HOGY ISMÉT MEGVIZSGÁLJUK: HOGYAN ÁLLNAK A TŐZSDEI CÉGEK A HAZAI NAGYVÁLLALATOK MÁS CSOPORTJÁVAL VALÓ ÖSSZEHASONLÍTÁSBAN?

2000-BEN, EGYETEMI SZAKDOLGOZATOMBAN EGY 1994 ÉS 1997 KÖZÖTTI PÉNZÜGYI ADATOKAT TARTALMAZÓ ADATBÁZIS ALAPJÁN A FIGYELŐ TOP 200-BA ÉS A TŐZSDEI CÉGEK KÖZÉ TARTOZÓ VÁLLALKOZÁSOK JÖVEDELMEZŐSÉGÉT HASONLÍTOTTAM ÖSSZE. A LEGFONTOSABB MEGÁLLAPÍTÁSOM AZ VOLT, HOGY ABBAN AZ IDŐBEN A TŐZSDEI CÉGEK ÁTLAGOSAN, TÖBBFAJTA JÖVEDELMEZŐSÉGI MUTATÓT KOMPLEXEN ÉRTÉKELVE JÖVEDELMEZŐBBEK VOLTAK. EZT AKKOR A TULAJDONOSI KONTROLL HIÁNYÁVAL MAGYARÁZTAM. A MÁSIK MEGÁLLAPÍTÁS AZ VOLT, HOGY AZ ÁLTALAM A KUTATÁSBA BEVONT ISMÉRVEK ALAPJÁN (CÉGMÉRET, IPARÁG, EXPORTKÉPESSÉG, TECHNOLÓGIAI FEJLETTSÉG, TULAJDONOSI SZERKEZET ÉS HASONLÓK) NEM LEHETETT JÓL MEGFOGNI, HOGY MELY CÉGEK DÖNTÖTTEK ÚGY, HOGY BELÉPNEK A TŐZSDEI ELITKLUBBA – ARRA JUTOTTAM TEHÁT, HOGY VÉLHETŐEN OLYAN ISMÉRVEK ALAPJÁN VÁLASZTÓDNAK KI A TŐZSDEI CÉGEK, MELYEK PÉNZÜGYI MUTATÓSZÁMOKKAL NEM LEÍRHATÓK. A 2021-ES TAVASZI BANKÁRKÉPZŐ MENTORPROGRAM SORÁN MUNKATÁRSAMMAL, DÉKÁNY JÓZSEFFEL ARRA VÁLLALKOZTUNK, HOGY ISMÉT MEGVIZSGÁLJUK: HOGYAN ÁLLNAK A TŐZSDEI CÉGEK A HAZAI NAGYVÁLLALATOK MÁS CSOPORTJÁVAL VALÓ ÖSSZEHASONLÍTÁSBAN?

Az elemzés módszertana és a fő eredmények

A 2000-ben elvégzett kutatás során a hazai nagyvállalatokat két csoportra osztottam: 1) tőzsdén jegyzett, nyilvánosan kereskedett vállalatok, összesen 51 vállalat; 2) a Figyelő című lap által évente összeállított Top 200-as céglistán a megelőző években szereplő, tőzsdén nem jegyzett vállalatok, összesen 285 darab cég. A mostani elemzés során a hazai nagyvállalatokat három csoportra osztottuk, melyek a következők:

- Az első csoport a tőzsdén jegyzett, magyar vállalatokat tartalmazta, melyekből a kutatás kezdetén 43 volt (ebben benne vannak az X-Tenden jegyzett cégek is).

- A második csoportba azon cégeket soroltuk, melyek az elmúlt öt évben szerepeltek a Concorde MB Partners által publikált Privát Top 100-as listán.

- A harmadik csoportba azon cégek kerültek, melyek kötvényt bocsátottak ki a Magyar Nemzeti Bank által 2019 júliusában elindított Növekedési Kötvényprogram keretei között. Kutatásunk kezdetén összesen 37 ilyen cég volt.

Az összehasonlíthatóság céljából kiszűrtük azon cégeket, melyek kizárólag pénzügyi tevékenységet folytatnak, ugyanis ezen vállalatok pénzügyi beszámolói a tevékenység karakterisztikájából adódóan csak nehezen összehasonlíthatóak a többi iparágban tevékenykedő vállalatéval. És kiszűrtünk még olyan vállalatokat, amelyek egyes években értelmezhetetlenül kiugró pénzügyi adatokkal rendelkeztek (például 100% vagy afölötti ROE mutatóval). A szűrés eredménye-képpen listánkban összesen 144 céget hagytunk meg az alábbi megoszlásban; tőzsdén jegyzett: 23 darab; Privát Top 100-as vállalat: 88 darab; NKP-s vállalat: 32 darab.

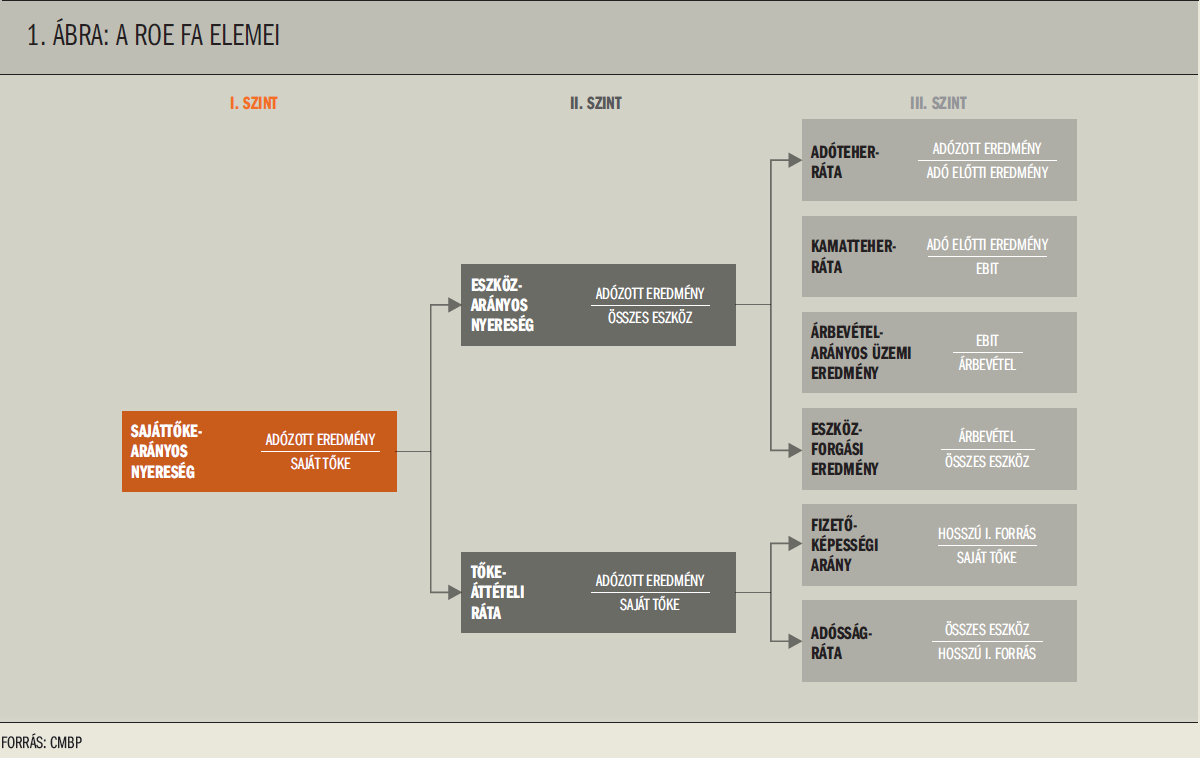

A teljesítménymérés maga sok szempontból és több mutatószámmal közelíthető meg, ennek egyik legismertebb formája a DuPont által kidolgozott ROE fa. Ezen elemzés lényege, hogy a vállalat teljesítményét egyetlen mutatószámban, a sajáttőke-arányos nyereségben fejezi ki, majd ezt a számot bontja szét további két szinten almutatószámokra. A ROE DuPont-féle felbontásával meg lehet vizsgálni, hogy az egyes vállalatok ROE mutatóinak eltérése milyen mögöttes okokra vezethetők vissza. (1. ábra)

A 2021-es elemzésben a 2000-eshez képest a legnagyobb eltérést az jelentette, hogy míg 1994 és 1997 között a két vizsgált cégcsoportnak sem a sajáttőke-arányos nyeresége (ROE), sem pedig eszközarányos nyeresége (ROA) nem különbözött szignifikánsan, a 2015–2019-es időszakra vonatkozóan egyértelműen megállapítható: a vizsgált Privát Top 100-as és NKP-s vállalatok jobb teljesítményt értek el, mint a tőzsdén jegyzettek (módszertanilag fontos megemlíteni, hogy a tőzsdei átlagszámításnál nem súlyoztunk a tőzsdei kapitalizációval, mint ahogy az egyéb csoportokban sem tettük ezt meg méret alapján).

A teljesítmény egy lehetséges mérőszámával, a ROE mutatóval ezt a jelentős eltérést a 2. ábra mutatja be.

A legmagasabb értéket a teljes vizsgált időszakban a Privát Top 100-as cégek produkálták, melyet 2017-től kezdődően szorosan követettek az NKP-s cégek. Érdekes azonban, hogy míg 2016-ra mind a Privát Top 100-as, mind az NKP-s ROE minimálisan visszaesett, a tőzsdei azonban növekedett, és 2017-re elérte legmagasabb értékét, innentől azonban folyamatos csökkenést mutatott. Ezzel szemben a Privát Top 100-as és az NKP-s csoport 2017-től konstans növekedett, és 2019-re érte el legmagasabb értékét, vagyis javult a teljesítménye. Mindezek alapján megállapítható, hogy a tőzsdei cégek sajáttőke-arányos nyeresége nem csak abszolút értékében tért el (volt szignifikánsan alacsonyabb) a másik két cégcsoportétól, de a trend is, amit felvett, ellentétes irányú mozgást mutatott, továbbá meg sem közelítette a korábbi kutatásom során kapott ROE értékeket. A Privát Top 100-as csoport által produkált érték ugyanakkor kiemelkedően magasnak számít az 1994–1997 időszakhoz képest is, ahol a ROE értéke 18% körül mozgott, ezt az általunk vizsgált időszak végére több mint 3 százalékponttal haladták meg a Privát Top 100-as cégek. Ezen adat azt mutatja, hogy a tőzsdén nem jegyzett hazai nagyvállalatok teljesítménye jelentősen javult nem csak ötéves, de húszéves távlatban is, míg a tőzsdeieké szignifikánsan romlott.

A tőzsdei cégek jelentősen rosszabb ROE értékei mögött az üzemi eredmény hányadokban (árbevétel-arányos üzemi eredmény) való rosszabb teljesítményt, az eszközök felhasználásának (eszközforgási sebesség) hatékonytalanságát, illetve az eltérő adóterheket azonosítottuk, úgy, hogy bár a tőzsdei cégek minimálisan eladósodottabbak, a kamatterheik arányosan alacsonyabbak, mint a többi vállalat esetében. A nagy változás a tőzsdei cégek üzemi eredményszintjében volt: míg 1994 és 1997 között ez jelentősen meghaladta a Top 100-as cégekét, ez a most vizsgált időszakra számottevően visszaesett. Eszközhatékonyságban korábban és most sem jeleskednek a tőzsdei cégek.

A minták bemutatása

A vizsgált mintákban földrajzi elhelyezkedés és iparági megoszlás szerint jelentős változás nem volt megfigyelhető.

- Míg a 90-es évek közepén az összes vizsgált vállalat közel kétharmada (59%) Budapesten és környékén tevékenykedett, ezt Nyugat-Magyarország (28%) követte a sorban, addig mostanra kicsit változott a helyzet: budapesti túlsúly (58%) mellett a második helyre a keleti országrész jött fel, ahol a cégek 26%-a végzi tevékenységét.

- Iparági megbontás alapján továbbra is a feldolgozóiparban és a kereskedelemben tevékenykedik a legtöbb vállalat, azonban ezek

35%-os, illetve 17%-os aránya lényeges csökkenést mutat a korábbi túlsúlyukhoz képest.

- A korábbiakhoz képest jelentősen növekedett az építőiparban tevékenykedő cégek száma, melyek aránya már 13%-ot tesz ki. A növekedés elsődleges magyarázata a szektort erősítő számos kormányzati intézkedés (állami beruházások, lakhatást elősegítő családtámogatási programok) volt az elmúlt években. Továbbá, a globális trendeknek megfelelően egyre jelentősebb teret nyerő infokommunikációs szektorban tevékenykedik a vizsgált vállalatok 7%-a.

A vállalatok teljesítményének elemzése

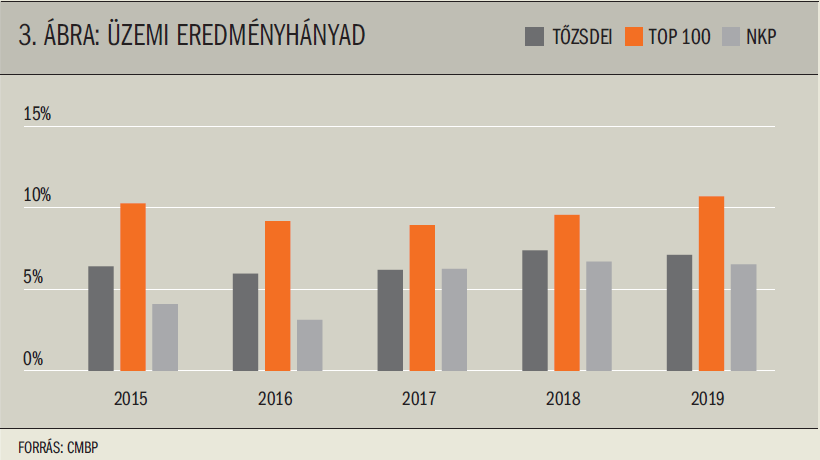

Üzemi eredményhányad

A ROE fa harmadik szintjén található üzemi eredmény hányad (EBIT %) a reálgazdaságban tevékenykedő cégeknél kiemelten fontos mutató. Azt mutatja meg, hogy a vállalat fő tevékenységének folytatásával az árbevétel hány százalékát sikerült eredményben realizálnia. Mindhárom cégcsoportról elmondható, hogy a vizsgált időszakban ez a mutató döntően 10% alatt maradt, vagyis az anyag-, és személyi jellegű ráfordítások (az értékcsökkenést figyelembe véve) csaknem a teljes árbevétel 90%-át vitték el. Az EBIT %-ok alakulását a 3. ábra mutatja be.

Ebben a mutatóban is a Privát Top 100-as vállalatok jártak az élen, 2019-re egyedüli csoportként sikerült a 10% feletti üzemi eredményhányadot elérni. Ugyanakkor a ROE mutatónál már taglalt trend itt is megfigyelhető volt: 2016-ra és 2017-re csökkenés következett be. Meglepő módon az NKP-s cégek a teljes időszakban a tőzsdei cégek alatt teljesítettek ebben a mutatóban, annak szintjét csak 2017-re érték el.

A tőzsdei cégek meglehetősen alacsony üzemi ered-ményhányada mögött elsősorban a magasabb személyi jellegű ráfordításokat látjuk okként, vagyis ezeknél a cégeknél a menedzsment átlagosan magasabb fizetést kap, mint a nem nyilvános versenytársaknál, különösen felsővezetői szinten, ahol magánvállalkozások esetében sokszor inkább az osztalékból való részesedés jelenik meg (megjegyezzük, hogy ilyen cégméreteknél nem feltételezünk más, nem transzparens működésre visszavezethető okot a privát cégek esetében).

Megjegyzendő, hogy az üzemi eredményszint aránylag alacsony volta a tőzsdei cégek esetében annak tükrében még inkább meglepő, hogy a tőzsdei cégek esetében IFRS pénzügyi számokat használtunk, melyben az IPA nem az üzemi eredménykategóriában, hanem az adók között szerepel.

Eszközök forgási sebessége

A vizsgált cégcsoportok jelentős ROE eltérésének második okozójaként az eszközök forgási sebessége közötti különbséget azonosítottuk. Ezen mutató azt fogja meg, hogy a vállalat egységnyi értékű eszközzel mekkora árbevételt tudott megtermelni. A reálgazdaságban tevékenykedő cégek esetében ez egy különösen fontos mutató, hiszen többségükben jelentős eszközállo-mánnyal rendelkeznek. A mutató vizsgálatakor egyik cégcsoportnál sem rajzolódott ki egyértelműen növekvő vagy csökkenő tendencia, az azonban megállapítható, hogy a vállalatok eszközeikkel leghatékonyabban a 2018-as évben gazdálkodtak. (4. ábra)

A teljes vizsgált időszakról megállapítható, hogy a leggyorsabban az NKP-s cégek eszközei forogtak, ennek köszönhető, hogy a fentebb részletezett gyenge üzemi eredményhányad ellenére is magasabb hozamot tudtak elérni a saját tőkéjükön, mint a tőzsdén jegyzett cégek. Az NKP-cégeknél ezen magas mutató a befektetett eszközök és a készletek magasabb forgási sebességének volt köszönhető. Vagyis egyrészt ezen csoport befektetései magasabb árbevételt termeltek, másrészt kiemelkedően jó készletgazdálkodási politikát folytattak. A tőzsdei és a Privát Top 100-as cégek eszközforgási mutatója közel együtt mozgott. 2019-re mindhárom cégcsoportnál jelentős hatékonyságromlás következett be, ez különösen szembeötlő a tőzsdei cégek esetében, melyeknél 0,75 alá esett a mutatószám értéke.

Adóhatás

A teljesítményeltérést okozó harmadik mutató azt vizsgálja, hogy adózás után az adózás előtti eredmény hány százaléka maradt meg a vállalatnak. Általánosságban megállapítható, hogy a Privát Top 100-as és az NKP-cégek esetében ez a mutató növekedett, és 2019-ben közel 97% volt, a tőzsdei cégeknél ez azonban jóval alacsonyabb, és 2019-re a 2015-ös évhez képest 2 százalékponttal csökkent is. A tőzsdei cégek nagyobb adóterhe mögött három okot látunk:

- A korábban már említett IFRS-hatás miatt az üzemi eredménykategóriából adó-költségkategóriába került az IPA átsorolásra.

- A tőzsdei jelenlét miatt ezek a cégek nem tudnak hasonló mértékű adókedvezményeket érvényesíteni, mint nem jegyzett versenytársaik.

- Az NKP-vállalatok egy része külföldi multik leányvállalatai, melyek a Magyarországon való letelepedésért cserébe jelentős adókedvezményeket kaptak.

A mutató 2015–2019. időszaki alakulását az 5. ábra prezentálja.

Tőkeáttétel és kamatteher

Kontrollként érdemes ellenőrizni, hogy a fent részletezett pénzügyi teljesítménykülönbség mennyiben magyaráz-ható az eladósodottság és kamatteher csoportokon belüli eltéréseivel, és mennyiben a csoportok közötti eltérésekkel. Az adósságrátája, azaz a hosszú lejáratú finanszírozás aránya a teljes forrásszerkezetben az

NKP-s cégeknek a legmagasabb, a tőzsdei és Privát Top 100-as cégeknek hasonló, bár a tőzsdei cégeknek az időszak vége felé enyhén romló. (6. ábra)

A fizetőképességi arány, azaz a hosszú lejáratú források és a saját tőke aránya a tőzsdei cégeknél magasabb, mint a másik két csoportban. (7. ábra)

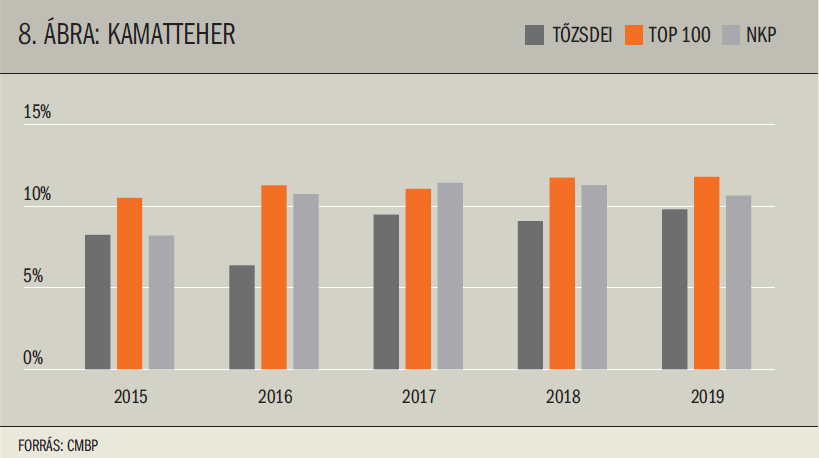

Azonban a kamatteher (adó előtti eredmény/EBIT) tekintetében a tőzsdei cégek egyértelműen jobban állnak, mint vizsgált társaik, tehát végeredményben a sajáttőke-arányos nyereség különbséget az eltérő tőkeszerkezet és annak finanszírozási módja nem magyarázza. (8. ábra)

Quo vadis Budapesti Értéktőzsde? Avagy miért nem mennek a jobb cégek tőzsdére?

Az előző elemzésből úgy tűnik, a hazai tőzsdén nem jelennek meg a jobb hazai tulajdonú cégek. Ezzel kapcsolatban két kérdés is felmerül: mi ennek az oka? Illetve: mi lenne az értelme annak, ha több hazai magántulajdonú cég is a tőzsdére lépne?

Személyes tapasztalataink szerint több oka van annak, hogy sok hazai magántulajdonú cég nem lép a tőzsdére.

- A megcélzott fejlődésük eléréséhez nincs rá szükség: a hazai közép- és nagyvállalati szektor mind támogatással, mind pedig a kötvény- és hitellehetőségekkel megkap minden olyan finanszírozást, ami a megcélzott, gyakran viszonylag szerény növekedési és továbblépési aspirációiknak megfelel. Egyszerűen nincs szükségük ebben a helyzetben tőkére.

- Szervezetileg nem felkészültek arra, hogy a szabályozott tőzsdei jelenlét kívánalmainak megfeleljenek. És sok esetben azt gondolják, hogy az a szintű kiszereltség, amit a tőzsdei jelenlét kíván, inkább gátolja, mint segíti a működésüket.

- A tőzsdére lépést, beleértve a felkészülést is, a hazai vállalkozók drágának tartják, és a hazai tőzsde alacsony likviditása miatt nem érzékelik azt az értékelési prémiumot sem, ami a befektetői proliferáció miatt elvileg a tőzsdén várható.

- A hazai magántulajdonú közép- és nagyvállalatok tipikusan nem társas, hanem családi vállalkozások, melyek tulajdonosi köre mentálisan és technikailag sem készek arra, hogy feladják a döntési szabadságukat, azaz nincsenek hozzászokva a testületi döntéshozatalhoz, ami a tőzsdei működésnek alapja kellene, hogy legyen.

- Sajnos elvesztette régi fényét a tőzsdei jelenlét; a húsz évvel ezelőttiekkel összehasonlítva jelenleg kevesebben tartják „értékmérőnek”, a „siker zálogának”, hogy magáncégükkel a parkettre lépjenek, és cégüket így fejlesszék tovább.

Mi ugyanakkor azt gondoljuk, hogy nem jó a vállalkozóknak sem (a befektetőknek meg pláne), hogy ilyen kevesen lépnek be a legjobb cégek közül.

- Történelmi kitekintés alapján nem valószínű, hogy a jelenlegi tőkebőség sokáig fenntartható; lesz még idő, amikor ismét jól fog jönni a tőzsdei tőkebevonás lehetősége.

- Tapasztalataink szerint nagyon sok hazai közép- és nagyvállalatnak jót tenne az az struktúra, amit a tőzsdei jelenlét megkövetel, még akkor is, ha ennek szemmel jól látható költségei vannak; mi úgy látjuk, hogy a jól kiszerelt vállalatok felkészültségének hozadéka meghaladja annak költségeit.

- Ma sok vállalat kell, hogy megoldja a generációváltás problémáját; a tőzsdei belépés adott esetben gyógyír lehet ezekre a kérdésekre. A bevezetéssel megvalósítható egyidejűleg részleges kiszállás, és jelentős tulajdonrész megtartása mellett az alapítói/családi kontroll megtartása.

Mi magunk a Concorde Csoportban és a Concorde MB Partnersnél azon vagyunk, hogy a legrátermettebbek a tőzsdén (is) megtalálhassák számításukat.