AZ ELMÚLT ÉVTIZEDBEN AZ M&A- (MERGERS AND ACQUISITIONS, ÖSSZEOLVADÁSOK ÉS FELVÁSÁRLÁSOK) FOLYAMATOK SORÁN EGYRE ÁLTALÁNOSABBÁ VÁLT A SZAVATOSSÁGI ÉS JÓTÁLLÁSI BIZTOSÍTÁSOK (TOVÁBBIAKBAN W&I- BIZTOSÍTÁS; ANGOLUL: WARRANTY AND INDEMNITY INSURANCE/W&I INSURANCE) HASZNÁLATA SZINTE MINDEN MÉRETŰ M&A-TRANZAKCIÓNÁL EURÓPÁBAN. KÉRDÉS, HOGY EZEN BIZTOSÍTÁSI TERMÉKEK HOGYAN JELENNEK MEG EGY TRANZAKCIÓS FOLYAMAT SORÁN, MILYEN ESETBEN ÉRDEMES HASZNÁLNI ŐKET, ÉS MIK AZ EDDIGI GYAKORLATI TAPASZTALATOK. THOMAS CLARKE-KAL BESZÉLGETTÜNK, AKI W&I-BIZTOSÍTÁSOK KIHELYEZÉSÉRE SZAKOSODOTT A HOWDEN M&A-NÁL, AMELY EURÓPA LEGNAGYOBB M&A BIZTOSÍTÁSI ALKUSZA.

Milyen fő tulajdonságokkal és előnyökkel rendel-kezik a W&I biztosítás egy M&A tranzakció esetén?

Egy cég eladása során az eladó különböző szavatosságokat vállal az adásvételi szerződésben (sale and purchase agreement, SPA), a W&I-biztosítás olyan eladói szavatosságok megsértése esetén fizet, melyekre a tranzakció zárása után derült fény. Egyszerűen fogalmazva az eladótól a biztosítóhoz kerülnek azon szavatosságok megszegéséből fakadó kötelezettségek, melyek a tranzakció zárása előtt merültek fel, de csak zárás után derültek ki.

Bár a vevőt a W&I biztosítás fedezi (ő a „Biztosított” a biztosítási szerződés értelmében), gyakran az eladó kezdeményezi a biztosítás megkötését, hogy a tranzakciót olyan fennmaradó felelősség nélkül lehessen befejezni, amely a szavatosság megsértése miatt merülne fel. Az esetek túlnyomó részében (több mint 99%-ában) a vevőoldalon kerül véglegesítésre a biztosítás. A biztosításnak a megkötése mind az eladói, mind a vevőoldal érdeke a következő indokok miatt:

- Egy biztosításközvetítő korai bevonásával az eladó szélesebb körű szavatosságokat tud nyújtani (a biztosítók kezdeti, az adásvételi tervezethez fűzött kommentjei alapján), ami felgyorsítja a vevővel folytatott tárgyalásokat.

- Nem szükséges a feleknek egyéb garanciákat nyújtó eszközöket alkalmaznia (pl.: letéti számla használata).

- A vevőoldal számára előny, hogy kárbejelentés ese-tén közvetlenül a biztosítóhoz tud fordulni, és nem az eladóval kell a vitás kérdéseket rendezni (pl.: ez kü-lönösen előnyös akkor, amikor a korábbi menedzs-ment bennmarad a felvásárolt cégben, lehetővé téve a vevő számára, hogy elkerülje a vezetőséggel a szavatossági kérdésekből eredő konfliktusokat).

- A vezetőség szavatosságokat vállalhat az SPA-ban, miközben az esetlegesen felmerülő kötelezettségét alacsonyan korlátozza (akár csak 1 euróra).

- A biztosítóval szembeni követelés folyamata sokkal gyorsabb és költséghatékonyabb, mint a letéti számláról történő pénzigénylés.

- Feltárt kockázatok (pl.: jogcím, adó, környezeti kockázat) gyakran külön is biztosíthatók (az általános W&I biztosításon felül), így mérsékelve a vételárcsökkentést.

- Mindezen pontok segítik az adásvételi szerződés, különösen a szavatossági pontok tárgyalását, így felgyorsítják a tárgyalási folyamatot.

Milyen esetben használható a biztosítás, és hogyan néz ki a megkötésének a folyamata?

Kétféle tranzakciónál szoktunk jelen lenni a közép-kelet-európai régióban: (1) cégfelvásárlásoknál, illetve -eladásoknál, valamint (2) ingatlanügyleteknél. Ez általánosságban értékben 10 és 100 millió euró közötti nagyságrendet jelent, természetesen nagyobb ügyletek is biztosíthatók. Cégeladásoknál a biztosítási díj tipikusan 0,7-1,5%-a a biztosított összegnek, de a biztosítók minimum díja kb. 65-70 ezer eurót jelent. A biztosított összeg a cégérték akár 100%-a is lehet, de jellemzően a cégérték 10-30%-a kerül biztosításra egy W&I-biztosítás esetén. A W&I-biztosítás 2 vagy 3 évre terjed ki az általános/működési szavatosságok esetén (ez speciális esetekben meghosszabbítható), valamint az alapvető (jogcím) és adószavatosságra 7 évre vonatkozik: a biztosítási kötvény nem köteles követni az eladói, SPA-ben meghatározott korlátokat a felelősségi időtartamra, pénzben kifejezett tételekre, kárbejelentésekre vagy harmadik felek követeléseire vonatkozóan. Ez lehetővé teszi az eladó és/vagy a vezetőség számára, hogy az SPA keretében legfeljebb 1 euróra korlátozza a felelősségét, és biztosítást kössön, hogy fedezze azt a felelősséget, amelyet egy nem biztosított ügylet esetén viselt volna.

A Howden M&A-csapata tanácsadóként tekint magára, és célja, hogy a lehető legrészletesebben megértse a tranzakció struktúráját és a céltársaságot. Ez lehetővé teszi számunkra, hogy korán felismerjük a legfontosabb kockázatokat, tanácsot adjunk ügyfeleinknek azok csökkentésére vonatkozóan, és így a lehető legjobb biztosítási feltételeket alkudjuk ki a megfelelő biztosítóval. Amikor a vevői vagy eladói oldalon veszünk részt tranzakcióban, a szerepünk a következő:

- Első körben ügyfelünkkel egyeztetjük a tranzakció paramétereit, amely után áttekintjük a tranzakciós dokumentumokat, céginformációkat és átvilágítási jelentéseket.

- Kommentáljuk az adásvételi szerződés tervezetét olyan szemszögből, ahogyan egy biztosító tenné, így a vevői oldal már hivatkozhat ezen kommentekre az adásvételi szerződés tárgyalása során.

Ha rendelkezésre állnak átvilágítási jelentések, felülvizsgáljuk azokat, és megjegyzéseket fűzünk az esetleges hiányosságokhoz vagy olyan megállapítá-sokhoz, amelyek hiányos biztosítási fedezethez vezethetnek egy W&I-biztosítás esetében. Meghatározzuk azokat a konkrét kockázatokat is, amelyek megakaszthatják a tárgyalásokat, ha azok nem kerülnek külön biztosításra (pl. jogcím, adó, környezeti kockázat, illetve egyéb red flag elemek). Mindez a biztosítók megkeresése előtt történik, és ingyenes; ez lehetővé teszi ügyfeleink számára, hogy a tárgyalások során észszerűen közelítsék meg a biztosítási fedezet végső állapotát. - Howden M&A hivatalosan ajánlatot kér azoktól a biztosítótársaságoktól, amelyek a tranzakcióra vonatkozóan várhatóan nem kötelező érvényű, indikatív ajánlati feltételeket adnak (Magyarorszá-gon ez nagyjából 12 biztosítótársaságot jelent az ügylet méretétől és iparágától függően).

- Az ajánlatok összehasonlítása és áttekintése után a Howden M&A jelentést állít össze, amelyben elemzi a biztosítók feltételeit, és ajánl egy biztosítót.

- A kiválasztott biztosítótársaság, miután hivatalosan elkötelezte magát, hozzáférést kér az összes tranzakciós dokumentumhoz, DD-jelentéshez (vevőoldali, illetve, ha készült, eladói oldalon is), valamint az adatszobához, mivel ezek az információk szükségesek a szavatosságok kialakításához. Az információk bizalmasan kerülnek felhasználásra.

- Ezen dokumentumok és az SPA-tervezet alapján a biztosító több kérdést is feltesz. A kérdésekre adott válaszok egyeztetése és áttekintése után a Howden M&A vezeti a tárgyalásokat a biztosítóval, és a tárgyalási folyamat során alakítják ki a biztosítási kötvény pontos tartalmát.

- A kötvény jellemzően az SPA-aláírásnál kerül véglegesítésre, a zárástól fedezve a szavatosságokat (a végső tartalom függ az aláírás és zárás közötti esetleges vevőoldali átvilágítási megállapításoktól).

Az első beszélgetéstől a biztosítási fedezetek véglegesítéséig vevőoldali biztosítás kötése esetén tipikusan 3 hét vagy akár kevesebb idő is elegendő lehet. Minden esetben hangsúlyozzuk, hogy lehető leghamarabb érdemes minket bevonni az M&A-folyamatba, hiszen akkor hamarabb kerülünk minden információ birtokába a tranzakcióval kapcsolatban, és gyorsabban tudunk optimális megoldást elérni.

A Howden M&A 2021-ben közel 800 tranzakciónál volt jelen Európában, így pontosan ismerjük, mely biztosítók milyen típusú tranzakcióknál ajánlanak megfelelő biztosításokat.

Milyen hasonlóságok és különbségek vannak a magyarországi W&I biztosítások tekintetében más európai országokhoz képest?

A biztosítás megkötésének folyamata ugyanaz az országokat tekintve, a különbségek abból adódnak, hogy az egyes kockázatok megítélése eltérhet egy adott ország adózási, szabályozási stb. környezetétől függően. Ezen jogi és szabályozási kérdések megértéséhez a biztosítók külön helyi tanácsadókat bíznak meg. Ez elengedhetetlen ahhoz, hogy a biztosító teljeskörűen megértse a helyi kockázatokat, és így a megfelelő biztosítási fedezeti kört tudja nyújtani.

Melyek a főbb trendek a biztosítási kárigényeket tekintve?

A W&I-biztosítás működik a gyakorlatban: a biztosítók fizetnek a jogos kárigények esetén. Több nyugat-európai országban a W&I-biztosítás megléte, már az M&A-folyamat standard része, hiszen a tárgyaló felek realizálták, hogy gyorsabb és költséghatékonyabb a biztosítótól követelni szavatosságok megszegése esetén egy adott összeget, mint az eladótól.

A legáltalánosabban megszegett szavatosságok jogi megfelelésre, a pénzügyi beszámolók helyességére, adózási, foglalkoztatási, valamint jelentős szerződéseket érintő kérdésekre vonatkoznak.

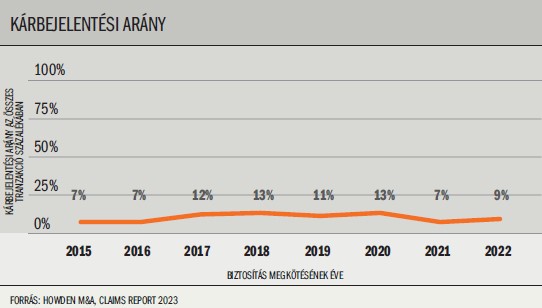

2022-ben a biztosítótársaságok a Howden M&A révén kötött biztosítási kötvények 9%-ával kapcsolatban kaptak kárbejelentést, és ezeknek az eseteknek a 70%-a pozitívan került elbírálásra. A Howden ügyfelei által a biztosítókhoz benyújtott bejelentések száma 2023 első negyedévében 86%-kal nőtt (21-ről 39-re) 2022 első negyedévéhez képest, ami valószínűleg a jelenlegi európai nehéz gazdasági környezet következménye.

Milyen magyar/más európai esetet lehet említeni, ami jól szemlélteti a biztosítás működését?

Egy magyar ügyben a következő helyzet állt elő: egy bevásárlóközpont eladása során az ügylet részeként megszerzett céltársaságok egyike visszatartott az építési garanciális igények fedezetéül egy generálkivitelezővel szembeni tartozást. A zárást megelőzően a generálkivitelező vállalkozó a visszatartott összegek kifizetését követelte, és ez az ügyleti dokumentumok részeként elérhető információ volt. Az ügylet lezárása és a generálkivitelező felszámolása után a felszámoló a visszatartott összegek mellett a céltársaság által fizetendő kötbérkamatot is követelte. A követelés a biztosítóval szemben azon az alapon történt, hogy a kötbérkamatról a fizetési kötelezettséget nem tették közzé a zárás előtt, ezért annak kifizetése a biztosítót terhelte.

Egy németországi példa rámutat, milyen szélsőséges kárigények is lehetnek a pénzügyi kimutatások jelentős tévedése esetén. A céltársaságnak a könyveiben más jogi entitáshoz tartozó raktár készletei kerültek értékelésre, pedig a cég könyveit egy elismert könyvvizsgáló cég ellenőrizte az ügylet során. Az eltérő raktár értékeinek szerepeltetése miatt a pénzügyi kimutatások nem voltak helyesek, így ezen pénzügyi kimutatásokra vonatkozó szavatosság megszegéséből eredő károkért a biztosító fizetett.

Egy lengyelországi példa bemutatja, hogy a W&I-biztosítás hogyan fedezi az eladó csalásából eredő szavatosságszegést: az eladó elmulasztott megosztani egy információt egy bérleti szerződés felmondásáról a tranzakció zárása előtt, a felmondásnak ugyanakkor zárás előtt tudatában volt. A tranzakció zárását követő-en a biztosított (vevő) a biztosítási kötvénnyel szemben érvényesítette a követelését, amely fizetett, mivel a felmondás a vevőoldal számára a zárás előtt ismeretlen volt. Ehhez hasonló esetekben a biztosító fenntartja magának a jogot, hogy az eladótól kártérítést követel-jen, a gyakorlatban azonban a biztosítók ritkán keresik meg az eladókat ilyen helyzetekben, mivel nem áll a biztosítók érdekében, hogy olyanokat keressenek, akik-nek egyébként előnyöket kéne élveznie azért, mert van olyan biztosítási kötvény, ami fedezi a kötelezettségeit.

Howden M&A rövid leírás

A Howden M&A egy biztosításközvetítő társaság, a Howden Csoport része, speciálisan a W&I, jogcím, adózási, környezeti és peres biztosításokra. Az elmúlt 10 évben, ahogy a W&I-biztosítás standard eleme lett szinte minden méretű M&A-tranzakcióknak Európában, gyorsan növekvő csapatuk mára 150 főt számlál.

A csapat nagy része korábbi M&A-s vagy biztosítási tapasztalattal rendelkezik, akár jogi vagy pénzügyi vonalról, így széles körű rálátással rendelkezik a piacra. A kelet-közép-európai piacot kettő Londonból, illetve hat Varsóból dolgozó kollégájuk fedi le, ezen csapatok a W&I- biztosításközvetítők mellett jogcím és adózási biztosításokkal foglalkozó szakértőket is magukban foglalnak.

További információ a témában: https://howdenmergers.com/documents/downloads/MandAClaimsReport2022.pdf