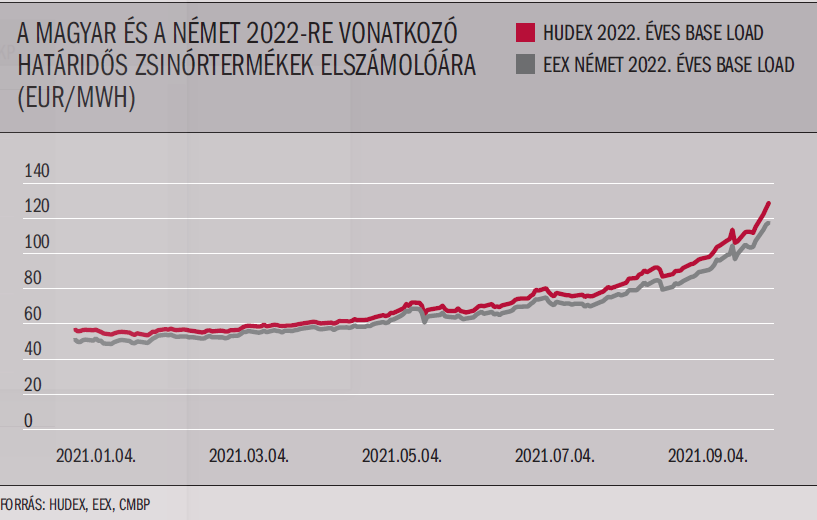

JANUÁR ÉS SZEPTEMBER VÉGE KÖZÖTT 226%-OT EMELKEDETT A MAGYAR ÁRAMTŐZSDÉN, A HUDEX-EN, A 2022-RE VONATKOZÓ HATÁRIDŐS TERMÉK ÁRA. SOHA NEM LÁTOTT MAGASSÁGOKAT ÉRT EL A MEGAWATTÓRÁNKÉNTI (MWH) ÁR AZZAL, HOGY OKTÓBER 1-ÉN 140 EURÓ FELETT ZÁRT. A FENTI JELENSÉG SOK GYÁRTÓCÉG ÉLETÉBEN KOMOLY FEJTÖRÉST OKOZ. MI OKOZZA EZT A DRASZTIKUS EMELKEDÉST? VÁRHATÓ A VILLAMOSENERGIA ÁRÁNAK CSÖKKENÉSE A JÖVŐBEN? MIT TUD TENNI EGY ENERGIAINTENZÍV CÉG VEZETŐJE ANNAK ÉRDEKÉBEN, HOGY MÉRSÉKELJE AZ EREDMÉNYRE GYAKOROLT NEGATÍV HATÁST? EZEN KÉRDÉSEKRŐL BESZÉLGETTÜNK HIEZL TAMÁSSAL, A CEZ MAGYARORSZÁG KFT. ÜGYVEZETŐJÉVEL.

Milyen okok húzódnak meg az elmúlt év drasztikus áremelkedése mögött?

Az energiaárak emelkedésének az első nagy lökést a globális pandémiahelyzetből való kilábalás várható ütemére vonatkozó várakozások adták. Jelentős bizonytalanságot okozott, hogy a növekvő kereslettel hogyan fog lépést tartani a kínálati oldal. Az európai gáztározók 75%-os szinten vannak, és magas a kockázata annak, hogy a fűtési időszak végéig nem elég a betárolt gáz mennyisége. A szokásosnál hidegebb április-májusi időszak miatt elhúzódott a gáztározók feltöltésének megkezdése, majd pedig a konjunkturális és időjárás miatti globális keresletnövekedés az LNG-szállítmányokat is elszívta Európából.

Egyes vélemények szerint az orosz ellátási útvonalakon érkező kisebb mennyiség sem csak a magasabb belföldi keresletre vezethető vissza, hanem ez része, eszköze a Nord Stream 2 megépítésével kapcsolatos tárgyalásoknak, a gázellátás szűkítése a nyomásgyakorlás eszközévé vált.

Szeptemberben nehezítette a helyzetet a rekordalacsony nyugat-európai megújuló energiatermelés is, de a korábbi évekhez képest nagyobb francia rendelkezésre álló nukleáris kapacitás sem tudta ellensúlyozni az áremelkedést.

Emellett a szén drágulása is hozzájárult az árak emelkedéséhez, amely 2021-ben szintén majdnem megháromszorozódott, a fentiekhez hasonló okokból (kemény déli tél, fejlődő országok). Európában ezt még kiegészítette a szén-dioxid kvóta drágulása, amely megközelítőleg 50%-kal drágább az év elejéhez képest. Tehát a széntüzelésű erőművek is csak nagyon magas határköltséggel tudnak villamosenergiát előállítani.

Elmondható az is, hogy vélhetően az energiaárakra spekulatív pozíciók is nyomást gyakoroltak, ezzel nem csak az emelkedés, hanem az extrém volatilitás is jól magyarázható.

Az utóbbi napokban arról is lehetett olvasni, hogy Kína az ellátásbiztonság érdekében „bármi áron” biztosítani kívánja az ország téli gázellátását, pozíciókat fedez, ezzel tovább emelve a globális energiaárakat.

A gázpiaci helyzet miatt azt látjuk, hogy a földgáz ára még magasabbra emelkedett 2021 utolsó és 2022 első negyedévét nézve, ami a villamosenergia árában is megmutatkozik. Jelenleg 2022 első negyedéve a legdrágább időszak, 2021.10.1-én több mint 211 eurót fizettek egy MWh villamosenergiáért a HUDEX-en.

Most már tartósan 100 euró feletti nagykereskedelmi árra számítsunk a villamosenergia-piacon?

Ha megnézzük a 2023 és 2024-es határidős éves zsinórtermékek árait, akkor láthatjuk, hogy ezeket lényegesen alacsonyabbra, de az előző évekhez képest még mindig magasra árazza a piac. 2021. október 1-én például megközelítőleg 90 EUR/MWh áron tudtunk 2023-ra, míg 78 EUR/MWh áron 2024-re zsinórterméket vásárolni. Láthatóan a piac nem számol azzal, hogy ez az extrém kapacitáshiány és nyersanyag-árkörnyezet tartósan fennmarad, viszont azzal igen, hogy új kínálat, főleg megújuló források lépnek be a piacra. Ugyanakkor azt nem valószínűsíti, hogy a 2021 előtti árakra a közeljövőben visszatérnénk. Természetesen ezen a várakozáson gyorsan tud változtatni egy akár a mostani extrém árkörnyezet miatt kialakuló gazdasági visszaesés is, vagy egy a sokéves átlagtól hidegebb téli időszak.

Milyen hatással lesz ez az áremelkedés a végfogyasztói piacra?

Azok a cégek, amelyek hagyományos módon, azaz az adott év előtt, egyszerre szerzik be az energiát, most óriási költségnövekménnyel szembesülnek. Ez veszélyezteti a versenyképességüket, és extrém esetben a likviditásukat is.

A jó hír, hogy kereskedőként látjuk azokat a potenciális megoldásokat, amelyekkel – legalábbis középtávon – segíteni tudunk ezeknek a vállalatoknak, azonban ehhez szükséges a piacnak átmennie egy érési folyamaton. Az ilyen sokkok azonban jellemzően felgyorsítják a piac evolúcióját. Ami kulcs, hogy az energiabeszerzést az ilyen típusú cégekben nem egyszerű beszerzési kérdésként kell kezelni, hanem stratégiaiként. Hiszen, ha egy cég évekre előre leköti a termelését, de nem vásárolja meg mellé a szükséges energiamennyiséget, akkor nyitva hagyja az árrésének egy részét, nincs fedezve a pozíció. Egy ilyen energiapiaci helyzetben pedig könnyen megeshet, hogy az év elején megkötött szállítási szerződéshez képest az adott cég jelenleg csak olyan magas áron tud termelni, hogy az értékesítési ár nem fedezi a költségeit. Tehát, mint ahogy korunk egyik legnagyobb globális kérdése az energiabiztonság, úgy a vállalati döntéshozatalban is egyre magasabb prioritást kell, hogy kapjon, mivel ezen állhat vagy bukhat egy cég versenyképessége.

Mit tud tenni egy energiaintenzív magyar középvállalat annak érdekében, hogy kezelje az áremelkedés hatásait, és versenyképes maradjon?

Érdemes a kereskedőkhöz fordulni, és együtt gondolkodni a megoldásról. Egy magas árkörnyezet a kereskedőnek sem jó, mi is szívesebben beszélgetnénk arról az ügyfelekkel, hogy alacsonyabb árakat tudunk kínálni a következő időszakra. Jelenleg azt látjuk, hogy sok cég abban a döntési helyzetben van, hogy megvásárolja-e ezen az árszinten a 2022-es fogyasztását fedező villamosenergiát, vagy még kivárjon, esetleg teljesen a spot piacról fedezze azt. Az utóbbi megoldást nem javasoljuk, tekintve, hogy ezzel teljesen futná az adott cég az extrém volatilis spot piacok kockázatát. Sajnos azok számára, akik még nem fedezték pozícióikat, rövid távon 2022-re nincs olyan megoldás, amely jelentősen olcsóbb ellátást biztosíthatna, senkinek sincs elfekvőben 40 EUR/MWh áron beszerzett villamosenergiája raktáron. Ha viszont hosszabb időtávon nézzük, akkor érdemes elgondolkodni egy többéves szerződésről, amely esetében az évek átlagárát fizeti az ügyfél, így a kereskedőjétől egy finanszírozási szolgáltatást is kap, és jelentősen kedvezőbb ellátást biztosít 2022-re.

Ezen a megoldáson túl pedig érdemes összeilleszteni a cég által gyártott termék árazásának módszertanát az energiabeszerzéssel. Például, ha egész évben folyamatosan értékesítjük a termékünket, akkor megfelelő lehet egy tranche modellre alapuló beszerzési szerződés, amely az év során csomagokban, részletekben szerzi be a villamosenergiát. Ebben az esetben természetesen soha nem vásárolja egy cég a legalacsonyabb áron az energiát, viszont a legmagasabbon sem, az eredmény egy kisimított görbe, az egyes évek között kisebb ugrásokkal. A piaci átlag amellett, hogy részben kiveszi a volatilitást az árakból, biztosítja, hogy a versenytársak energia-költségeihez képest sem alakul ki extrém különbség.

Az az elképzelés, hogy egy pillanatban vásárolja meg egy cég az egész jövő éves fogyasztását egy ilyen piaci környezetben, már elavultnak mondható. Régen 5, maximum 10 EUR/MWh-t számított az, ha rossz pillanatban hoztuk meg ezt a döntést, jelenleg azonban akár 50-70 EUR/MWh-t is jelenthet.

A megújuló energia, például egy saját napelemes erőmű telepítése mennyiben lehet megoldás?

Azt látjuk, hogy egy termelőcég telephelyén, vagy gyártócsarnokának tetején annyi hely van, amely a legjobb esetben is maximum a fogyasztás 30%-ának megtermelésére elegendő, ha betelepítjük napelemmel. Ez természetesen nem jelenti azt, hogy ez nem egy jó irány, viszont fontos látni, hogy a probléma egészére csak a megfelelő beszerzési stratégia kidolgozásával lehet megoldást találni.

A magyar piac érési folyamatának egyébként egy szintén következő állomása lesz a hosszú távú áramvásárlási szerződések elterjedése (PPA, power purchasing agreement), amely egy közvetlen szerződés a jellemzően megújuló termelő és a fogyasztó között. Ennek előnye az, hogy az itt kialakuló árakat az erőmű építési költsége és a fejlesztő elvárt hozama határozza meg, és nem a pillanatnyi villamosenergia-piaci helyzet. Jelenleg ilyet még nem nagyon láttunk Magyarországon, Nyugat-Európában és az USA-ban viszont éves szinten nagy növekedést mutat ez a szegmens. A belépési korlát, hogy ezek a szerződéses konstrukciók kifejezetten bonyolultak, és még a legnagyobb magyar vállalkozások esetében sincs meg a kompetencia ezek kitárgyalására, kezelésére.

Ami viszont hosszú távon mindenképpen kiemelt fontosságot kell, hogy kapjon, az az energiahatékonyság. 140–150 EUR/MWh-s áramárnál sokkal több, eddig félretett beruházás mutat kedvező megtérülést. Egyértelműen felértékelődött az el nem fogyasztott energia.

Mi a megújulók szerepe végfogyasztói árakban?

Jelenleg azt mondanám, hogy semleges, sőt inkább pozitív, de mindenképpen komplex. Néhány éve komoly félelem volt a piacon, hogy a rengeteg újonnan megépített, főleg napos kapacitás támogatási igénye túl fogja terhelni az energiaátmenetet finanszírozó szegmenst, amelyek a magyar gazdaságban kizárólag a vállalkozások. Ilyen magas energiaárak mellett azonban ezek az erőművek nem igényelnek támogatást. Ennek eredményeképpen sokan észre is vehették a számlájukon, hogy a KÁT pénzeszköz értéke néhány hónapja és jelenleg is nulla. Emellett az árkörnyezet mellett azt várjuk, hogy ez tartósan, ha nem is nulla, de alacsony szinten marad. Emellett természetesen a megújulók biztosítják a leggyorsabban a többletkapacitást a kínálati oldalon, különösen Magyarországon nagyon dinamikus felfutásra számíthatunk a következő években. Ugyanakkor a megnövekedett időjárásfüggő termelés komoly kihívásokat jelent a rendszerirányítás számára, és drágítja a szabályozási energiát is, melyet végső soron a felhasználók fizetnek meg.

Hiezl Tamás 2015 óta vezeti a CEZ Magyarországot, ez előtt hét évet töltött az ELMŰ-ÉMÁSZ-nál először értékesítéstámogatási, majd portfóliómenedzsment-vezetőként. A pályáját az EDF-DÉMÁSZ-nál kezdte. Közgazdászként végzett a Düsseldorfi Egyetemen. Házas, négy gyermek édesapja.