AZ EGYETLEN TULAJDONOSSAL RENDELKEZŐ HAZAI KIS- ÉS KÖZÉPVÁLLALKOZÁSOKNÁL (KKV-KNÁL) AKÁR KÉTSZER AKKORA HITELKÉSEDELMI KOCKÁZATOT AZONOSÍTOTT AZ MNB EGYIK TANULMÁNYA, MINT AMIT A TÖBB TULAJDONOSSAL RENDELKEZŐ CÉGEKNÉL LÁTHATUNK. MIVEL A RENDSZERVÁLTOZÁS ÓTA A MAGYARORSZÁGI KKV-K TULAJDONOSAINAK ÁTLAGOS SZÁMA FOLYAMATOSAN CSÖKKEN, EZ AZ ÖSSZEFÜGGÉS EGYRE INKÁBB RELEVÁNS. 1991-BEN UGYANIS ÁTLAGOSAN NÉGY TULAJDONOSA VOLT EGY KKV-NAK, AMI 2019-RE KETTŐ ALÁ ESETT. UGYAN KÉZENFEKVŐNEK TŰNHET A JELENSÉGET A CÉGEK MÉRETÉVEL, IPARÁGI ÖSSZETÉTELLEL VAGY ADÓZÁSI FORMÁKKAL MAGYARÁZNI, AZ ELEMZÉS SORÁN VILÁGOSSÁ VÁLT, HOGY ITT ALAPVETŐ GAZDASÁGI-TÁRSADALMI ÁTALAKULÁST LÁTUNK. A CÉGINDÍTÁSHOZ EGYRE KEVÉSBÉ VAN SZÜKSÉG TÁRSAKRA, ÉS A HITELEK JOBB ELÉRHETŐSÉGE MIATT EGYSZERŰBB MÁSOKAT KIVÁSÁROLNI. AZ EGYEDÜL DÖNTÉST HOZÓ VÁLLALKOZÓ VISZONT ANÉLKÜL VÁLLAL NAGYOBB KOCKÁZATOKAT, HOGY EZT MAGASABB JÖVEDELMEZŐSÉG KOMPENZÁLNÁ, VISZONT HITELKÉSEDELEMBE IS GYAKRABBAN ESIK. AZ ALÁBBI ELEMZÉS SEGÍTHET A VEZETŐI DÖNTÉSHOZATAL INTÉZMÉNYÉT CÉLZOTT ESZKÖZÖKKEL ÁTALAKÍTANI, AMIVEL VÉGSŐ SORON MINDEN ÉRINTETT JOBBAN JÁR.

A keleti blokk lengyel és magyar specialitása volt a nyolcvanas években megtűrt, kis létszámú vállalkozói réteg, amely munkaközösségekben és a termelőszövetkezetekben a kilencvenes években növekedésnek indult, de súlyuk továbbra is alacsony maradt. Ugyan a magánszektor GDP-részesedése az 1990-ben mért 25 százalékról 80 százalékra ugrott 2000-ben, ezt elsősorban a külföldi működő tőke beáramlásának köszönhettük. A hazai tulajdonú KKV-k továbbra is tőke- és hitelszegénység mellett alakultak és működtek. Emiatt a vállalkozók már cégalapításkor, de a növekedés során is sokszor együttműködésre kényszerültek, és összeadták az induláshoz szükséges tőkét, illetve tudást.

Az ezredfordulóra a vállalatok 99 százalékát kitevő KKV-k az összes vállalati hitel harmadával rendelkeztek, amely érték 2006-ra 54 százalékot ért el, azaz fokozatos emelkedést mutatott. Ezzel egyidejűleg a globális tendenciáknak megfelelően fokozatosan olcsóbbá és egyszerűbbé vált a cégalapítás. (Ezt támasztja alá a Világbank több mutatója is: „Ease of Doing Business”, „Costs of Business Start-Up Procedures”). A 2008-as világválságot és devizahiteles visszaesést követően az MNB több hullámban is támogatta a hazai KKV-k növekedését (például a Növekedési Hitelprogram keretében), amely kiegészült kormányzati és EU-s finanszírozási programokkal. A finanszírozási helyzet fokozatos javulása egyre inkább lehetővé tette, hogy a vállalkozók társak nélkül alapítsanak céget és kivásárolják egymást.

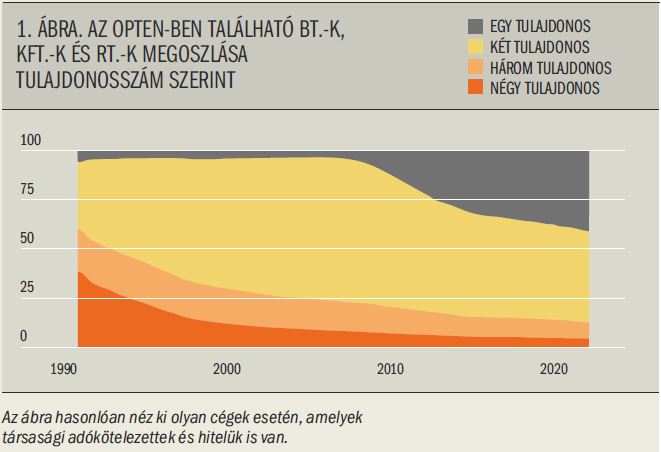

A kilencvenes években a cégek tulajdonosainak száma fokozatosan eltolódott a négy vagy annál több tulajdonostól a két tulajdonos felé, majd 2010 után az egy tulajdonossal rendelkezők aránya indult növekedésnek (1. ábra). Mivel az elemzés a társasági adó fizetésére kötelezett cégekre fókuszál, kiesnek belőle az egyébként is jellemzően kevés tulajdonosú, egyszerűsített vállalkozói adót fizető cégek (EVA), kisadózó vállalkozások tételes adóját választók (KATA), a kisvállalkozói adót (KIVA) választók, illetve az egyéni vállalkozók. Így a modern internetes szolgáltatásokra alapuló, alkalomszerű gazdaság (gig economy) jelensége, illetve a kényszervállalkozók nem „húzzák tovább” az átlagot az egyfős vállalkozók felé.

A kilencvenes években a cégek tulajdonosainak száma fokozatosan eltolódott a négy vagy annál több tulajdonostól a két tulajdonos felé, majd 2010 után az egy tulajdonossal rendelkezők aránya indult növekedésnek (1. ábra). Mivel az elemzés a társasági adó fizetésére kötelezett cégekre fókuszál, kiesnek belőle az egyébként is jellemzően kevés tulajdonosú, egyszerűsített vállalkozói adót fizető cégek (EVA), kisadózó vállalkozások tételes adóját választók (KATA), a kisvállalkozói adót (KIVA) választók, illetve az egyéni vállalkozók. Így a modern internetes szolgáltatásokra alapuló, alkalomszerű gazdaság (gig economy) jelensége, illetve a kényszervállalkozók nem „húzzák tovább” az átlagot az egyfős vállalkozók felé.

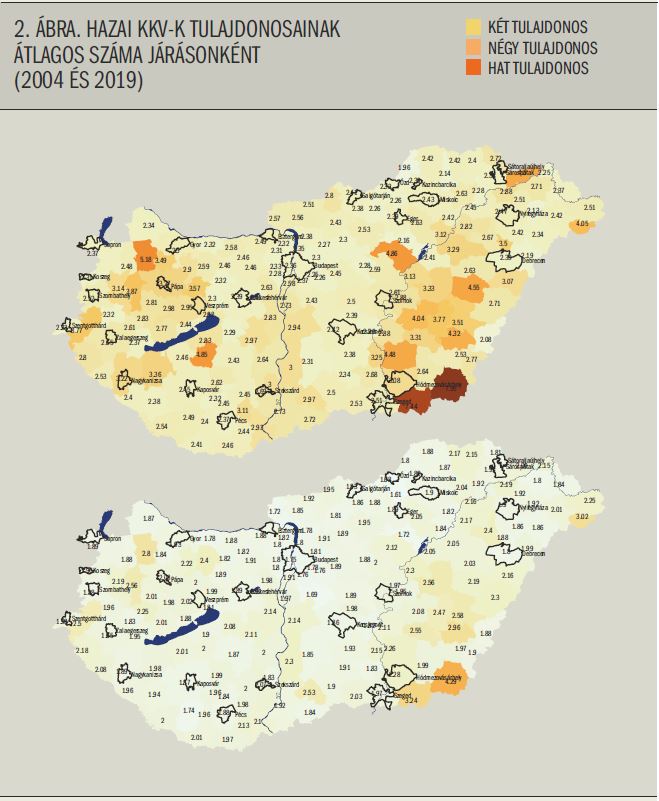

Az agráriumban működő KKV-k látványosan illusztrálják a tulajdonosok száma és a finanszírozhatóság közötti összefüggést. A termelőszövetkezeti hagyományokra épülő iparágban a vállalkozóknak egészen 1994-ig várniuk kellett a földtulajdonlásra, amikor a szabályzó bevezette a föld magántulajdonba kerülésének lehetőségét. A törvény egyúttal maximálta, hogy egy ember tulajdonába mekkora földterület kerülhet, korlátozta annak bérbeadhatóságát, és megtiltotta a céges tulajdonlást. Külföldi magánszemélyek egészen 2011-ig nem juthattak magyar földhöz, amikor a hétéves EU-s derogáció lejárt. Így a földet intenzíven használó vállalkozók a jelzálog korlátos alkalmazhatósága miatt kevésbé voltak hitelképesek, és kevésbé tudtak növekedni. A tőkeintenzív eszközök beszerzéséhez egyedüli út a közösen alapított vállalat lehetett. 2011 után azonban az agráriumban működő cégek tulajdonosi szerkezete is gyorsan felzárkózott a többi iparágéhoz. Ezt a jelenséget remekül illusztrálja a tulajdonosszám térképe, amelyen az Alföld és a Kisalföld régiói kiugranak még 2004-ben is (2. ábra).

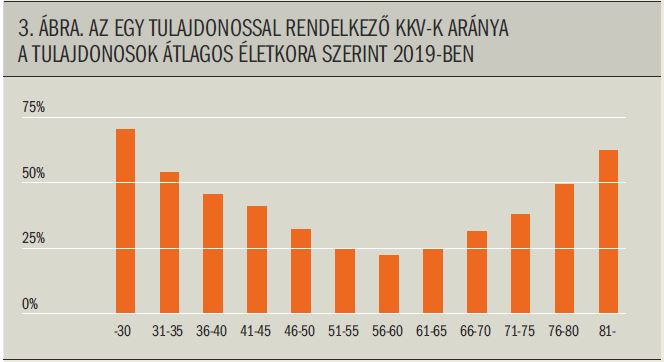

A statisztikai elemzés során bebizonyosodott, hogy a tulajdonosszám több pénzügyi és egyéb jellemzővel összefügg, mint például az árbevétel, létszám, iparág vagy hogy szerepel-e cég a tulajdonosok között. Külön érdekes a tulajdonosok átlagos életkora és az egy tulajdonossal rendelkező KKV-k arányának megoszlása, amely a fiatalabbaknál és az idősebbeknél mutat magasabb értékeket (3. ábra). Mindezeket figyelembe véve megmaradt az évek hatása, azaz sikerült kimutatni, hogy az átlagos tulajdonosszám az elmúlt harminc év során folyamatosan csökkent.

Egy KKV tulajdonos-menedzsereinek a száma jelentősen kihat a döntéshozatali folyamatokra, főleg a vállalt kockázat mértékét illetően. A pszichológiai-gazdasági irodalom megfigyelte, hogy a nők általában óvatosabb döntéseket hoznak, mint a férfiak, és az idősebbek is általában kockázatkerülőbbek. Ezzel egyidejűleg az idősebbek munkabírása alacsonyabb is lehet, így kevésbé tudják a tervezett kockázati szintet megvalósítani.

A hitelezésben talán a fejlődő országokra jellemző mikrofinanszírozási gyakorlat mutatja a közösségi hitelfelvétel népszerűségét. A mikrohitelezők ugyanis előnyben részesítik a hitelfelvevő csoportokat az egyénekkel szemben, különösen akkor, ha a csoportot nő(k) vezeti(k). Számos, az eredeti tanulmányban idézett cikk is arra a következtetésre jutott, hogy a hitelezett közösségeknél mind a késedelmi valószínűségek, mind a hitelezési veszteségek alacsonyabbak, mintha ezeket egyéni szinten helyezték volna ki.

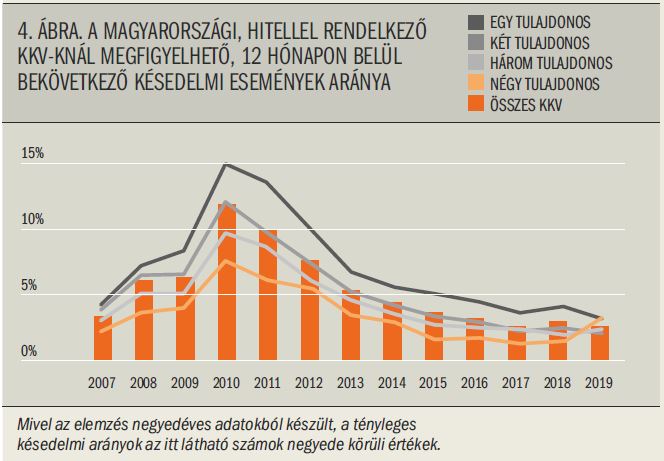

A hazai KKV-kra elkészített elemzés meglepően konzisztensen tükrözi a kutatók megfigyeléseit (4. ábra, az ábra negyedéves adatokból készült, így egy késedelmi esemény négyszer szerepel a számokban). Az elemzés az adott dátumot követő 12 hónapban bekövetkező 90 napos vagy annál hosszabb késedelmi események arányát vizsgálta, és arra jutott, hogy az egy tulajdonossal rendelkező KKV-k konzisztensen, mérettől, lokációtól, cégformától és számos egyéb nem pénzügyi szemponttól függetlenül magasabb késedelmi kockázatot képviselnek, mint a több tulajdonossal rendelkező cégek. Ezt részben az magyarázza, hogy az egyedüli tulajdonos-menedzserek cégei magasabb eladósodottsági fokkal és alacsonyabb likviditással rendelkeznek. Ugyanakkor a tulajdonosszám hatása azonos eladósodottsági fok és azonos likviditási szint mellett is megmarad.

A vállalkozók „elmagányosodása” egy mélyen gyökerező társadalmi folyamat eredménye, amelynek a fentieken kívül egyéb okai és következményei is lehetnek. Mindamellett a hitelkockázat növekedésének hatását érdemes ellensúlyozni célzott programokkal, mint a fiatal vállalkozók pénzügyi képzése, vagy a nyugdíjba készülők számára a cég átörökítésének támogatása. A külső finanszírozók is fejleszthetnek olyan termékeket, amelyek a pénzügyi döntések alaposabb megfontolását erősítik, például megfelelő riporting és elemzések megkövetelésével, így tudatosítva az egyes döntések hatását. A tőkebefektetők bevonása pedig segíthet a jobb döntések meghozatalában, legyen szó pénzügyi vagy szakmai befektetőről. A tudás kombinálása előny, amely minden félnek és az egész társadalomnak hasznos lehet.

Burger Csaba, Phd, CFA

Data Science tanácsadó

Magyar Nemzeti Bank

burgercs@mnb.hu

A cikk a következő tanulmány alapján készült: Csaba Burger (2022) Defaulting Alone: The Geography of SME Owner Numbers and Credit Risk in Hungary. MNB Occasional Papers, 144.