MINT CONCORDE MB PARTNERS, GYAKRAN BESZÉLÜNK ARRÓL, HOGY MIKÉNT HAT A FÜGGETLEN MENEDZSMENT HIÁNYA VAGY MEGLÉTE EGY CÉG ÉRTÉKÉNEK MEGÍTÉLÉSÉRE. AMIKOR ERRŐL A KÉRDÉSRŐL BESZÉLÜNK, ÁLLÍTÁSUNK AZ, HOGY A CÉGTULAJDONOSTÓL FÜGGETLEN MENEDZSMENT MEGLÉTE SZÜKSÉGES ÉS ELŐNYÖS, EZ MAGASABB ÉRTÉKELÉST EREDMÉNYEZ, HISZEN ENNEK HIÁNYÁBAN TRANZAKCIÓ ESETÉN EGY VEVŐ AZ ÜZLETI FOLYTONOSSÁGOT ERŐSEN KOCKÁZATOSNAK LÁTJA. FELMERÜLT BENNÜNK, HOGY KIMUTATHATÓ-E TELJESÍTMÉNYBELI KÜLÖNBSÉG A CÉGTULAJDONOSOK ÁLTAL VAGY FÜGGETLEN MENEDZSMENT ÁLTAL MŰKÖDTETETT CÉGEK KÖZÖTT? EZT A KÉRDÉST JÁRJUK ELEMZÉSÜNKBEN KÖRBE.

MINT CONCORDE MB PARTNERS, GYAKRAN BESZÉLÜNK ARRÓL, HOGY MIKÉNT HAT A FÜGGETLEN MENEDZSMENT HIÁNYA VAGY MEGLÉTE EGY CÉG ÉRTÉKÉNEK MEGÍTÉLÉSÉRE. AMIKOR ERRŐL A KÉRDÉSRŐL BESZÉLÜNK, ÁLLÍTÁSUNK AZ, HOGY A CÉGTULAJDONOSTÓL FÜGGETLEN MENEDZSMENT MEGLÉTE SZÜKSÉGES ÉS ELŐNYÖS, EZ MAGASABB ÉRTÉKELÉST EREDMÉNYEZ, HISZEN ENNEK HIÁNYÁBAN TRANZAKCIÓ ESETÉN EGY VEVŐ AZ ÜZLETI FOLYTONOSSÁGOT ERŐSEN KOCKÁZATOSNAK LÁTJA. FELMERÜLT BENNÜNK, HOGY KIMUTATHATÓ-E TELJESÍTMÉNYBELI KÜLÖNBSÉG A CÉGTULAJDONOSOK ÁLTAL VAGY FÜGGETLEN MENEDZSMENT ÁLTAL MŰKÖDTETETT CÉGEK KÖZÖTT? EZT A KÉRDÉST JÁRJUK ELEMZÉSÜNKBEN KÖRBE.

A frissen megjelent 2018-as pénzügyi adatok alapján gyors elemzést végeztünk. Előrebocsátjuk, hogy elemzésünk nem tudományos igényű; az alábbi gondolatkísérlet mély analízisen alapuló igazolásához sokkal nagyobb adathalmazra és pontosabb háttér-információkra van szükség, mint amit most használunk, így elsősorban gondolatébresztőnek szánjuk az alábbi eszmefuttatást.

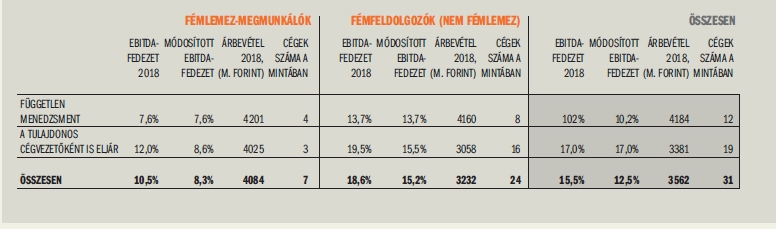

Megnéztünk 31 fémiparban működő közepes vállalkozást a 2018-as évben 1 és 9 milliárd forint közötti árbevétellel; megvizsgáltuk továbbá, hogy egyedül a tulajdonosok-e ügyvezetők, igazgatók a cég nyilvántartásaiban. Amennyiben a tulajdonosok nem jelentek meg a vezetésben, független menedzsmentet feltételeztünk, megfelelő piaci bérezéssel. Emellett feltettük, hogy a cég jól strukturált, azaz nemcsak a felsővezetés jelenik meg, hanem jól kialakult a középvezetés is; ennek előnyeivel és költségeivel egyaránt. Tulajdonosi ügyvezetéssel működő cégek esetében saját tapasztalatunk szerint feltételeztük, hogy alapvetően hiányzik a középmenedzsment is, ezért számításainkban egy 5-6 fős menedzsment éves költségét 100 millió forinttal szerepeltettük, és ezzel az összeggel csökkentettük az EBITDA-t a módosított EBITDA (azaz a mi szempontból az „igazinak” tartott EBITDA) számításához. Ahol független menedzsmentet vélelmeztünk, ott nem módosítottuk az EBITDA-t így, az árbevétel-arányos EBITDA-fedezet nem tér el a módosított EBITDA-fedezettől. Az alábbi táblázatban szerepelnek az átlagos eredmények:

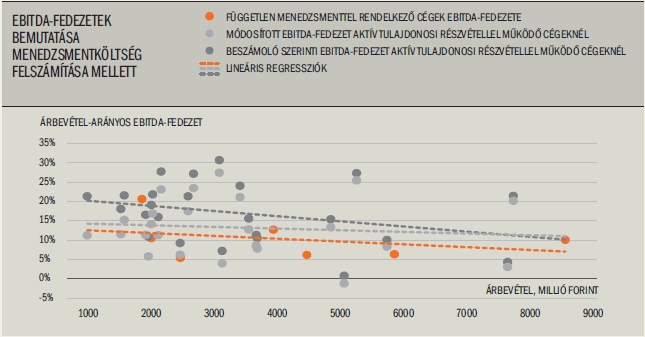

Azt találtuk, hogy a tulajdonos által közvetlenül irányított cégek átlagosan közel 7 százalékponttal magasabb árbevétel-arányos EBITDA-fedezetet érnek el (17,0% vs. 10,2%). Az alacsonyabb haszonkulccsal működő lemezmegmunkálók esetén kisebb az eltérés (12,0% vs. 7,6%) a többi fémfeldolgozó (pl. forgácsoló) céghez képest (19,5% vs. 13,7%). Amikor módosítottuk az EBITDA-t a független menedzsment költségével: a különbség 3 százalékpontra olvadt (13,2% vs. 10,2%). A cégenkénti anonim ábrán látszik, hogy minél nagyobb árbevételű a cég, annál kevésbé módosul az EBITDA-fedezet, annál nagyobb a cégek ilyen fajta teherbírása.

A független menedzsmenttel bíró átlagos cégek – az általunk használt minta alapján legalábbis – úgy tűnnek, hogy átlagosan gyengébben teljesítenek az EBITDA-fedezet összehasonlításában, még akkor is, ha a nem független menedzsmenttel rendelkező társaságokra menedzsmentköltséget allokálunk. Ez alapvetően ellentmond előzetes várakozásainknak, hiszen logikusan gondolhatnánk, hogy egy menedzsment-csapat strukturáltabban, hatékonyabban tud irányítani és nagyobb növekedési pályára képes emelni egy céget.

E mögött számos magyarázat lehet:

- a vizsgált cégek egyszerűen nem érik el azt a méretet, hogy „kitermeljék” a menedzsment fix költségét,

- ugyancsak a méretből fakadóan, nincs annyi vezetői feladat és döntési pont, amely egy menedzsment-csapat létét kívánná, egy személy centralizáltan, hatékonyabban tudja ellátni ezeket,

- kis- és közepes vállalatokhoz nehezebb jó minőségű, jó képességű menedzsmentet találni;

- a jó képességű menedzsment nem biztos, hogy mindig motivált munkájának végzésében;

- hiányoznak az anyagi, profitarányos ösztönzők.

Ugyanakkor látni kell azt is, hogy azon cégek esetében, ahol a tulajdonosok látják el az ügyvezetői feladatokat, valójában nem csupán a menedzsment éves költségével kellene csökkenteni a társaság EBITDA-ját, hanem az ügyvezetői bérrel is, ugyanis gyakran előfordul, hogy a tulajdonos-ügyvezető csak osztalékként vesz ki fizetséget, vagy ha kap is havonta bért, az inkább egy jelképes összeg, és nem a piaci viszonyokat tükrözi. Ebből fakadóan – bár mi 100 milliós költséget feltételeztünk korrekciós tényezőként – könnyen elképzelhető, hogy alulbecsültük a menedzsment-költségeket, vagyis a független menedzsmenttel rendelkező és a tulajdonos által vezetett cégek módosított EBITDA-fedezetei közti különbség valójában kisebb és nem szignifikáns.

Akár van EBITDA-fedezet előnye a tulajdonos-ügyvezető által vezetett cégeknek, akár megegyezik az EBITDA-fedezetük a független vezetéssel rendelkező cégekével, a mi tapasztalatunk az, hogy cégértékesítéskor mégis előnyös, értékteremtő tényezőként jelenik meg a szuverén menedzsment, mert nem szükséges az EBITDA módosítása menedzsmentköltségekkel, és a tulajdonostól független jövőbeni működés folytonosságát biztosítja.