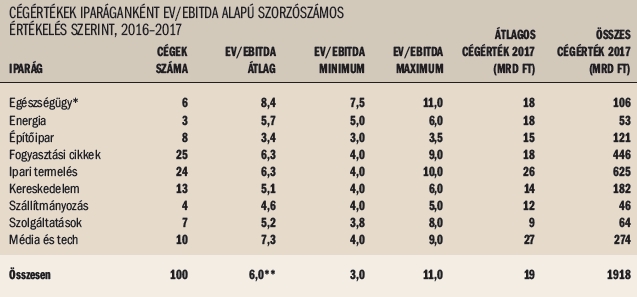

IMMÁRON HARMADIK ALKALOMMAL KÉSZÍTETTÜK EL A HAZAI ÉRDEKELTSÉGŰ VÁLLALKOZÁSOK RANGSORÁT BECSÜLT CÉGÉRTÉKÜK ALAPJÁN (AMI NEM KEVERENDŐ ÖSSZE A TŐKEÉRTÉKKEL – EBBEN A CÉGEK HITELÁLLOMÁNYÁT NEM VONJUK LE, ÉS A MŰKÖDÉSHEZ NEM SZÜKSÉGES KÉSZPÉNZT ÉS ESZKÖZÖKET NEM ADJUK HOZZÁ). IDÉN ŐSSZEL TOVÁBB FINOMÍTOTTUNK AZ ÖSSZEÁLLÍTÁS MÓDSZERTANÁN, ÍGY SZÁNDÉKUNK SZERINT A KORÁBBIAKNÁL KIEGYENSÚLYOZOTTABB LISTÁT TUDUNK KÖZREADNI. KORÁBBAN CSAK EGY NAPTÁRI ÉV ÜZLETI EREDMÉNYÉT VETTÜK SZÁMÍTÁSBA, IDÉN A 2016. ÉVI ÉS A 2017. ÉVI EBITDA-EREDMÉNY (ÜZEMI SZINTŰ EREDMÉNY + ÉRTÉKCSÖKKENÉSI LEÍRÁS) ÁTLAGÁT TEKINTETTÜK KIINDULÁSI ALAPNAK AZ EV/EBITDA ALAPÚ SZORZÓSZÁMOS ÉRTÉKELÉSHEZ.

IMMÁRON HARMADIK ALKALOMMAL KÉSZÍTETTÜK EL A HAZAI ÉRDEKELTSÉGŰ VÁLLALKOZÁSOK RANGSORÁT BECSÜLT CÉGÉRTÉKÜK ALAPJÁN (AMI NEM KEVERENDŐ ÖSSZE A TŐKEÉRTÉKKEL – EBBEN A CÉGEK HITELÁLLOMÁNYÁT NEM VONJUK LE, ÉS A MŰKÖDÉSHEZ NEM SZÜKSÉGES KÉSZPÉNZT ÉS ESZKÖZÖKET NEM ADJUK HOZZÁ). IDÉN ŐSSZEL TOVÁBB FINOMÍTOTTUNK AZ ÖSSZEÁLLÍTÁS MÓDSZERTANÁN, ÍGY SZÁNDÉKUNK SZERINT A KORÁBBIAKNÁL KIEGYENSÚLYOZOTTABB LISTÁT TUDUNK KÖZREADNI. KORÁBBAN CSAK EGY NAPTÁRI ÉV ÜZLETI EREDMÉNYÉT VETTÜK SZÁMÍTÁSBA, IDÉN A 2016. ÉVI ÉS A 2017. ÉVI EBITDA-EREDMÉNY (ÜZEMI SZINTŰ EREDMÉNY + ÉRTÉKCSÖKKENÉSI LEÍRÁS) ÁTLAGÁT TEKINTETTÜK KIINDULÁSI ALAPNAK AZ EV/EBITDA ALAPÚ SZORZÓSZÁMOS ÉRTÉKELÉSHEZ.

MÓDSZERTAN

A visszajelzések alapján módosítottunk a lista összeállításának szempontjain:

- hazai magánszemély tulajdonosok (nem feltétlen magyar állampolgárok) által tulajdonolt magyar jogi személynek minősülő cégeket listáztunk,

- nem számoltunk az állami, önkormányzati, magántőkealap tulajdonban lévő cégekkel és a tőzsdei jelenléttel bírókkal,

- nem értékeltük a pénzügyi szolgáltatókat és az ingatlanfejlesztőket,

- egyedi cégekre fókuszáltunk, cégcsoportokat csak akkor értékeltünk, amennyiben közzétettek konszolidált beszámolót (a legelső listában EBITDA alapon vontunk össze egy tulajdonosi kézben lévő, kapcsolódó tevékenységet végző cégeket) a lista összeállításának időpontjáig.

Az idei évben 17 új cég került fel a Privát Top 100-ba, a kiváló egyéni teljesítményeken túl megüresedő helyek is lehetővé tették a belépésüket. A listából való kikerülésnek különböző okai voltak:

- A tulajdonosi kör változása: számunkra „kedves” példa a Tranzit-Ker Zrt. és a Tranzit Food Kft., a Tranzit csoport 70%-át szerezte meg a francia LDC csoport, ahol az LDC kizárólagos tranzakciós tanácsadója a felvásárlási folyamat során a Concorde MB Partners volt. Ez a felvásárlás a CMBP és jogelődei fennállásának legnagyobb, magánpiaci tranzakciója volt.

- Módszertani módosítás áldozata lett egy ingatlanfejlesztő holdingcége, a Dayton-Invest Kft. (Wing-csoport), az ingatlanportfóliók értékelésére az EV/EBITDA szorzószámos módszertan alkalmazása az eltérő kockázati profil miatt nem szerencsés, különösen a jelen piaci környezetben jelentősen alábecsli az eszközértéket.

- Tervezett tőzsdei tranzakciói miatt a Wallis Portfólió Kft. mint holding nem szerepel, a csoportot a Praktiker Kft. képviseli tovább a Privát Top 100-ban, ugyanez okból nem kívántunk piaci értéket becsülni a szintén tőzsdére készülő R-Kord Kft. és Mészáros és Mészáros Kft. esetében.

- A lista utolsó harmadában már egymáshoz nagyon közeli eredményű cégek voltak, és a szorzók változása is a kikerüléshez vezethet (lásd a felső keretes írást).

MILYEN TÉNYEZŐK ÉS MILYEN IRÁNYBAN BEFOLYÁSOLJÁK A SZORZÓKAT MAGYARORSZÁGON 2018-BAN?

Az elmúlt két évben már kimerítően írtunk a listák kapcsán, hogy mi befolyásolhatja egy cég árazását egy tranzakció során. Különösen aktuálisnak gondoljuk az alábbiakat:

- extra szabályozói kockázatok és közbeszerzési gyakorlatok cég, illetve iparág szinten, tapasztalatok alapján egy iparág érintettsége a közvetlenül nem érintett szereplő értékelését is rontja,

- prociklikus beruházások kivitelezőit érintő rizikó.

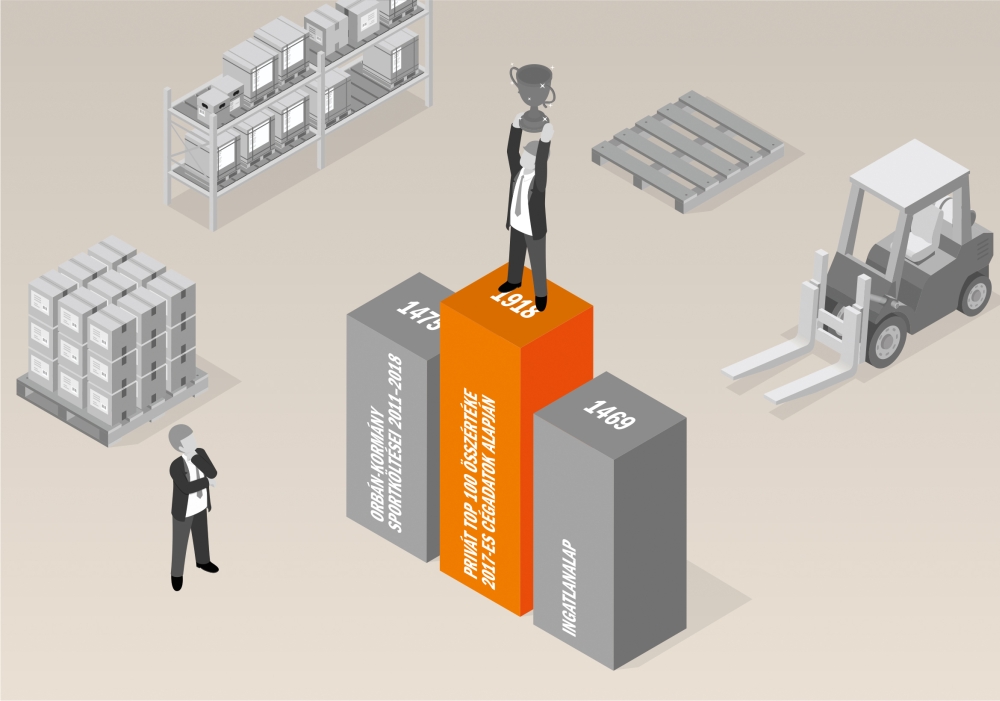

A száz legnagyobb hazai magántulajdonú társaság összértéke 2018-ban 1918 milliárd forint. A mód-szertani változás miatt ez nem hasonlítható össze közvetlenül a tavalyi 1859 milliárd forintos értékkel. Amennyiben csak a 2017-es EBITDA-értékeket vennénk alapul, akkor az összérték az idei listában szereplő cégekre 2027 milliárd forintot adna, ami 9%-os éves értéknövekményt jelentene. A listát vezető cég értékét 115 milliárd forintra becsüljük, míg a 100. értéke is elérheti a 6,7 milliárd forintot. A legelső Privát Top 100 listában a 2015-ös adatok alapján számított cégértéknél a bekerülési küszöb 5 milliárd forint volt.

CÉGÉRTÉK

Cégérték alatt egy társaság teljes értékét, azaz egyik oldalról materiális és immateriális eszközeinek könyvelési értéktől független teljes értékét, vagy jövőbeli összes cash-flow-ja diszkontált értékét; forrás oldalról pedig a saját tőkéjének és kamatozó adósságainak összességét értjük. Ez az érték nem keverendő össze a tőkeértékkel, ami a cégértékből a kamatozó adósságok levonása után azt az értéket adja, ami a tulajdonosok saját vagyona. Ezt jelképezi pl. a tőzsdei kapitalizáció tőzsdei cégek esetén. Nem kifejezetten a szorzóhoz kapcsolódik, de jelen környezetben előremutató a több év teljesítményét alapul vevő árazás is, kisimítandó egy-egy kiugró év, egyszeri jelentős szerződés félrevezető hatását.

ÉRTÉK = EREDMÉNY X SZORZÓ

Bár a szorzókat gyakran adottságként érzékelik az eladók, valójában komoly ráhatásuk lehet. Angol IMAP partnercégünk, az Assay Corporate Finance kidolgozott erre egy módszertant, mely használatára kizárólagos jogot kaptunk Magyarországon. A Tőkeérték Növelő Stratégia (Equity Strategy Plan) segítségével azonosítani tudjuk a vállalkozások azon nem pénzügyi jellemzőit, amelyek befolyással bírnak a társaság értékére, és fejlesztési lehetőségekre tudunk javaslatot tenni.

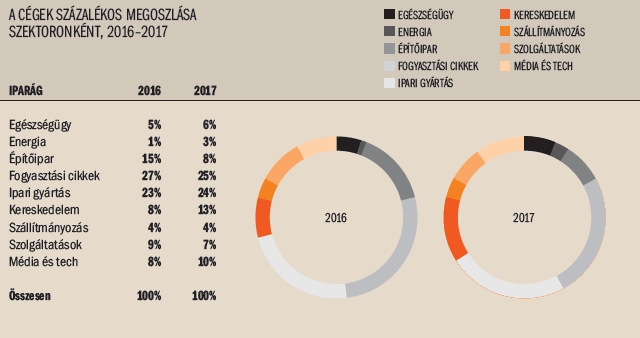

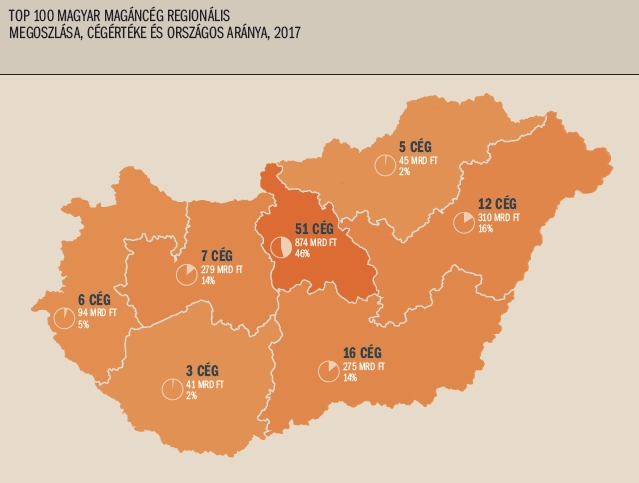

A székhelyek földrajzi megoszlását tekintve tovább nőtt a közép-magyarországi régió súlya, és a legértékesebbek között 2018-ban nem képviseltette magát Békés, Nógrád és Somogy megye.

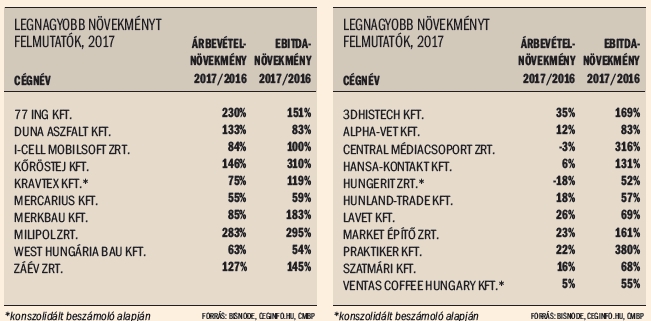

A 100 cégből 10 olyan akadt, amelynek mind az árbevétele, mind az EBITDA-teljesítménye 50%-nál nagyobbat nőtt, és további 11 volt, ahol az EBITDA 50%-os növekedése nem járt együtt ekkora árbevétel-növekménnyel.

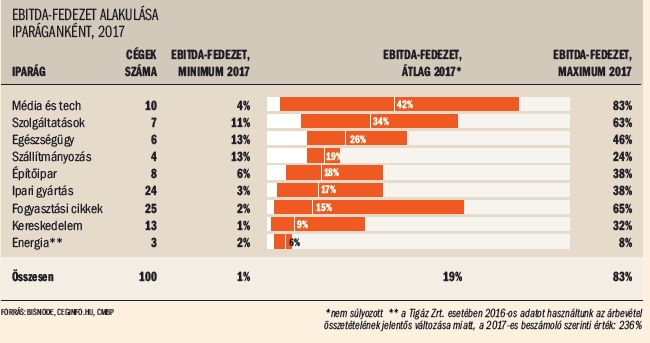

A 2017-es árbevétel-arányos EBITDA-marzsok átlaga a kiemelkedő növekmények ellenére is csökkent: az előző évi 22%-ról átlagosan 20%-ra, továbbra is nagy iparágak közötti szórást mutatva.

És következzen végül a lista, továbbra is értéksávok szerint, ábécérendben.

Ha a cégek tulajdonosai érdeklődnek cégeik pontos értéke iránt, kérjük keressék Szendrői Gábort a gabor.szendroi@cmbp.hu elérhetőségen.

MENNYIT ÉR A TOP 100?

Az alábbi táblázatokon mutatjuk be, hogy mennyit is ér a magyar Privát Top 100, illetve egy átlagos tagja, különbözõ

összehasonlításokban: