A BANKÁRKÉPZŐ MENTORPROGRAMJA KERETÉBEN 2018 TAVASZÁN KÖVESDY MIHÁLY AZT ELEMEZTE, HOGY A PRIVATIZÁCIÓ SORÁN HÁNY MAGÁNTRANZAKCIÓ TÖRTÉNHETETT. KUTATÁSÁBÓL 2018 SZEPTEMBERÉBEN CIKK SZÜLETETT, AMI A CÉGÉRTÉK HASÁBJAIN JELENT MEG. IDÉN TAVASSZAL TÓTH NÁNDOR KOLLÉGÁNK, ISMÉTELTEN A MENTORPROGRAM KERETÉBEN, AZ ELEMZÉST TOVÁBBVITTE, ÉS ARRA KERESTE A VÁLASZT, HOGY MI LETT A SORSA EZEKNEK A CÉGEKNEK. CIKKÜNK AZ ELEMZÉS EREDMÉNYEIT ÖSSZEGZI.

A BANKÁRKÉPZŐ MENTORPROGRAMJA KERETÉBEN 2018 TAVASZÁN KÖVESDY MIHÁLY AZT ELEMEZTE, HOGY A PRIVATIZÁCIÓ SORÁN HÁNY MAGÁNTRANZAKCIÓ TÖRTÉNHETETT. KUTATÁSÁBÓL 2018 SZEPTEMBERÉBEN CIKK SZÜLETETT, AMI A CÉGÉRTÉK HASÁBJAIN JELENT MEG. IDÉN TAVASSZAL TÓTH NÁNDOR KOLLÉGÁNK, ISMÉTELTEN A MENTORPROGRAM KERETÉBEN, AZ ELEMZÉST TOVÁBBVITTE, ÉS ARRA KERESTE A VÁLASZT, HOGY MI LETT A SORSA EZEKNEK A CÉGEKNEK. CIKKÜNK AZ ELEMZÉS EREDMÉNYEIT ÖSSZEGZI.

A kutatás előzménye

A Cégérték tavalyi, Magyar privatizáció a 90-es években: magáncégek születése című ünnepi különkiadásában, 2018 szeptemberében, a rendszerváltást követően megjelenő magyar magánszemélyek privatizációs tranzakciókban betöltött szerepével foglalkoztunk. Kövesdy Mihály elemzésében 720 olyan tranzakció került azonosításra egy nyilvánosságra hozott Excel-adatbázis alapján, ahol magánszemélyként, MRP-szervezeten vagy egyéb céges entitáson keresztül magyar magánszemélyek jelentősebb pénzt kockáztatva vállalati vagyonba fektettek a privatizáció során. Mindez a privatizációnak egy olyan sajátos részterülete volt, amely – az állami vagyonkezelők eszközeinek egyéb állami szervek, nagyvállalatok vagy külföldi érdekeltségek kezébe kerülése helyett – egy új hazai vállalkozói réteg kialakulását eredményezte. A témához kapcsolódóan jelen kutatásunk célja megvizsgálni, mi történt ezekkel a cégekkel a privatizációjuk óta. Az említett tranzakciók az 1990 és 2007 közötti időszakban zajlottak le, nagyrészt annak is az első felében, így releváns kérdés, hogy két-három évtizeddel később a privatizált vállalatok milyen értéket képviselnek. Viszonylag kevés sikersztorit lehetett hallani korábban privatizált vállalatokról, ezért is adódott a feladat a magyar gazdaság ezen fehér foltjának feltérképezésére, mely a ’90-es években ígéretes lehetőségekkel kecsegtetett a befektetők számára.

A Céginfón elérhető nyilvános beszámolók, cégkivonatok alapján feldolgoztuk a tranzakciók célvállalatainak pénzügyi, illetve a tevékenységről és a tulajdonosi háttérről elérhető adatait. A társaságok nagy száma, illetve a korlátozott pénzügyi és egyéb adatok miatt csupán közelítő becsléssel tudtuk megállapítani a vállalatok értékét, melyek nem feltétlen tükrözik a cégek aktuális gazdasági jelentőségét. Ahogy a megelőző kutatás során, úgy jelen esetben is a pontos adatbázisok hiánya és a számos alkalommal hiányosan közzétett adatok nehezítették a teljes körű adatgyűjtést. Ugyanakkor a CMBP tapasztalataira alapozva úgy gondoljuk, hogy a kutatás eredménye megfelelően ismerteti a magyar vállalatok érintett körét.

Mi történt ezzel a többszáz céggel?

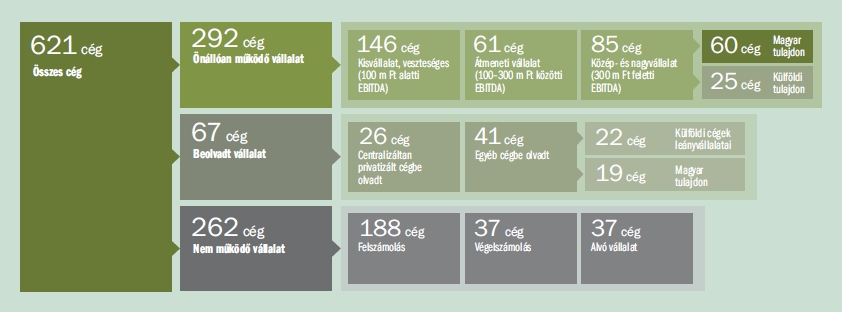

A kutatás során a 720 említett tranzakció célvállalatait vizsgáltuk meg. Mindazonáltal, a 720 tranzakció 621 cég adásvételéhez köthető, hiszen alkalmanként egy vállalat tranzakcióját több vevővel, külön-külön szerződésben rögzítették. Emellett néhány esetben a privatizációt követően a társaság visszakerült az állami vagyonkezelő tulajdonába, melyet később újraértékesítettek.

A vállalatok sajátos utakat bejárva, jelen állapotuk szerint három fő csoportba sorolhatók. Egyrészt vannak a még ma is önállóan működő vállalatok, amelyek – vagy átalakulás előtti jogelődjeik – változatlanul reprezentálják a privatizációs tranzakciók célvállalatait. Másrészt megkülönböztetjük a beolvadt vállalatokat, melyek immáron egy másik vállalat részeként működnek. Harmadrészt elkülönítjük azokat a vállalatokat, melyek végelszámolás vagy felszámolás következtében megszűntek, illetve azokat, amelyek aktivitásuk alapján alvócégeknek minősülnek.

A fejlett gazdaságok tapasztalatai alapján a magyar vállalatok, és így az egész gazdaság fejlődésének záloga lehetne a többgenerációs vállalkozások felépítése. Ugyanis egy hosszú távú, átgondolt stratégián keresztüli építkezés csupán stabil tulajdonosi háttérre alapozva kivitelezhető. Ugyanakkor Magyarországon a vizsgált 621 kiinduló vállalatnak alig 47%-a maradt fenn önálló entitásként, az elmúlt 2-3 évtizedet követően (292 vállalat). Még lesújtóbb a helyzet, ha a nemzetgazdasági szinten is tényezőnek számító, az erős kkv-szektor kialakításához nélkülözhetetlen stabil közép- és nagyvállalatokat keressük. A 2017-es pénzügyi beszámolók alapján mindössze 85 vállalat haladja meg a 300 millió forintos EBITDA-határt, vagyis az összes társaság közül nagyjából minden 7. cég tudott belépni a közép- és nagyvállalatok közé. Ezzel szemben az önállóan működő vállalatok fele, 146 el sem éri a 100 millió forintos EBITDA-értéket, mi több, ebből 34 cég veszteséges.

Második csoportként 67 cég, a kiinduló csoport 11%-a mára beolvadt más vállalatokba, így önálló működésük, jogi entitásuk megszűnt. Ezzel gazdasági hozzáadott értékük nehezen mérhető, valószínűleg jelentős részüket kapacitásaik alternatív használatának céljából vonták be, és kevésbé őrizték meg működési értéküket. Arányaiban nézve a jogutód vállalatoknál magasabb az EBITDA-fedezet, hiszen jelentős mértékben közép- és nagyvállalatokba történt a beolvadás. Viszont ahogy látni fogjuk, mindez nem jelenti szükségszerűen a magasabb teljesítményt is.

Végül pedig az összes vállalat 42%-a, 262 cég nem működőnek tekinthető. A startup-befektetések bukási arányát közelítő érték kifejezetten magasnak mondható, tekintve, hogy bár a szocialista gazdaságban, de ott legalább működő társaságok átvételét eredményezték a privatizációs tranzakciók. Az arány még úgy is magas, ha tisztán a felszámolt vállalatokat vizsgáljuk, hiszen azok az esetek közel háromnegyedét foglalják magukban. A 188 felszámolt vállalat mellett 37 cég végelszámolás útján szűnt meg, míg további 37 céget alvóvállalatnak minősítettünk, mivel azok árbevétele az aktív éveikhez képest elhanyagolhatóak, éves szinten a 10 millió forintot sem érik el.

A vállalatok jellemzésének másik fontos aspektusa a tulajdonosi hátterük. Az érintett privatizációs tranzakciók vevői magyar magánszemélyek, dolgozók, kkv-k voltak, így a kiindulási pontban a vállalatok a magyar magánszférát képviselve, ebből a szempontból homogén közösséget alkottak. Azonban az aktuális állapotok szerint a jogutód vállalatok kb. négyötöde van (vagy volt megszűnéséig) magyar tulajdonban, miközben 119 cég külföldi kézbe került. Összehasonlításképp, a tavalyi kutatás során az állami vagyonkezelőtől 103 külföldi vevő által privatizált céget szűrtünk ki, tehát a külföldi vevők a privatizációkat követően is aktívak maradtak. Legalábbis egy bizonyos ideig, ugyanis a 119 határon átnyúló tranzakció fele az 1996 és 2001 közötti évekre összpontosul, melyet az adásvételek további negyedével a 2002–2008-as időszak követ. Megfigyelhető, hogy a globális pénzügyi válságot követően a külföldi szereplők aktivitása, kockázatvállalása meredeken csökkent, hiszen a 2009-től napjainkig terjedő időszakhoz csupán a tranzakciók tizede köthető. Mindez alátámasztja a CMBP tapasztalatait, miszerint a válság óta megnehezedett a külföldi vevők Magyarországra csábítása. Az okok sokrétűek lehetnek, de kiemelhető, hogy a fejlett piacoknál magasabb kockázatokat hordozó hazai piac valószínűleg már bevonzotta a belépésben érdekelt szereplők nagy részét, melyek mára akvizíciós aktivitásukat csökkentették.

A kutatás tapasztalatai alapján kijelenthető, hogy a megvásárolt cégek esetén a külföldi tulajdonlás tartós maradt, és csak néhány esetben történt magyar visszavásárlás. A külföldi tulajdonszerzések külföldi céges entitásokon keresztül valósultak meg, melyek szinte kizárólag cégektől vagy MRP-szervezetektől vásároltak, közvetlenül magánszemélyektől kevésbé. A belföldi tranzakciós piacon viszont a magánszemélyek szerepe megnőtt, számos céges entitás tulajdona került hozzájuk. Hasonlóan, az MRP-szervezetekből rendszerint kiemelkedett néhány magánszemély, a munkatársak üzletrészeinek fokozatos felvásárlásával.

A tulajdonosi átrendeződések közben a magáncégek szerepe tartósnak bizonyult. Mindössze hat cég fordult meg a Budapesti Értéktőzsdén, melyből már csak négyen vannak jelen, mivel az elmúlt évtizedben két, nagy hagyományokkal rendelkező vállalat is elhagyta a tőzsdét (Gardénia Csipkefüggönygyár, IBUSZ). Így jelenleg a többségi magyar tulajdonban lévő PannErgy, Állami Nyomda és BIF, illetve a többségi külföldi tulajdonú (pénzügyi befektető) Waberer’s jegyzett a BÉT-en. Tehát – a magyar gazdaság általunk érintett relatív szűk szegmensében – a múltbeli adatok alapján egyelőre kevésbé támasztható alá a magyar gazdaságpolitika azon reménye, miszerint a magyar közép- és nagyvállalatok tömegével képesek vagy érdekeltek a tőkepiacra lépésben. Természetesen a feltételek egyszerűsítésével változhat a helyzet, viszont minden bizonnyal a következő években is fennmarad a magáncégek dominanciája a hazai tranzakciós piacon.

Hasonló mértékben történtek állami visszavásárlások is. Az állami vagyonkezelő vagy egyéb állami tulajdonú vállalat öt alkalommal fizetésképtelenség közelébe sodródott társaságot államosított, melyek közül négy pár éven belül megszűnt, egy esetében pedig beolvadás mellett döntöttek. Ide tartozik például a Malév viszontagságos története, valamint az új entitásán keresztül továbbműködő Hollóházi Porcelángyár reorganizációja is.

Továbbá, nem elhanyagolható jelenségként megjelen-tek a cégek iparágváltásai is. Az összes kezdeti vállalat 85%-a maradt az eredeti iparágában, 10%-uk a főtevékenységüket a cégvagyonban lévő ingatlanjai hasznosítására helyezte át, 5% pedig más iparágra tért át. Az adatok is bizonyítják, hogy a romló pénzügyi helyzetre, az előnytelenné váló piaci környezetre viszonylag gyakori megoldás volt a főtevékenység áthelyezése a privatizált cégvagyon (ingatlan) bérbeadására, esetleg értékesítésére, mellyel ugyan alacsonyabb, de stabilabb szintre állt be a vállalat. A legtöbb ilyen jellegű átalakulás a kis- és nagykereske-delmi szektorból, illetve a hagyományos feldolgozóipari ágazatokból (pl. textilipar, gépipar, építőanyag-ipar, fémipar stb.) indult ki. Néhány kivételtől eltekintve ezek az átszervezések magyar tulajdonú cégekhez köthetők. Így próbált az ingatlanjaira építve stabilizálódni a Héliker kiskereskedelmi üzletlánc, az Athenaeum Nyomda és a Masped is.

Összességében, kizárólag ezeknek az ingatlan-hasznosításra váltásoknak köszönhetően a kezdeti vállalatok közül a legtöbb az ingatlanszektort képviseli (15%), melyet az élelmiszeripar és a nagykereskedelem követ (12-12%). A következő gyakori csoport a gépipar, mezőgazdaság és kiskereskedelem (egyenként 8%), valamint fontos szerep jutott még az építőiparnak és a hozzákapcsolódó építőanyag-iparnak is (4-4%). Végül, a további vállalatok főleg a feldolgozóipar különböző ágazatai között oszlanak meg, az összes szolgáltatás jellegű iparág alig 10%-ot ér el.

A nagykép felvezetése után a következő fejezetekben az elején elkülönített, markánsan különböző csoportokat elemezzük tovább. Az önállóan működő, a beolvadt és a nem működő vállalatok csoportjain belül további mintákat keresünk, igényt tartva a vállalatok – lehetőségekhez képest – mélyebb megismerésére.

Az utolsó mohikánok – az önállóan működő vállalatok

A központosított privatizáció során kialakult magyar vállalkozói réteg képviselőinek száma mára jelentősen lecsökkent, hiszen az eredeti vállalatok 47%-a, 292 cég volt képes önállóan fennmaradni. Az akkoriban felemelkedő vállalkozói réteg teljes üzleti érdekeltsége manapság ezen túlmutat, hiszen a vizsgált vállalatok a hozzá kapcsolódó vállalkozói kör nem kizárólagos cégvagyonát képezik. Egyrészt a befektetők a központosított privatizáción túl a decentralizált privatizáció során is aktívak lehettek, másrészt pedig a magánszemélyek tulajdonai között gyakran találtunk a ’90-es években alapított „start-up” cégeket, melyek – a kkv-szektorban gyakori módon – a privatizált vállalatokkal olykor szoros kapcsolódási pontokat jelenthettek. Ugyanakkor a kutatás a privatizáció során magánkézbe került korábbi közvagyon alakulásáról reális képet nyújthat. A fennmaradt vállalatokat méretük alapján további alcsoportokra bontottuk.

Közép- és nagyvállalatok

A közép- és nagyvállalati szektorban értelmezhető méretet jelentő 300 milliós EBITDA-határt a társaságok mindössze 14%-a, 85 cég érte el. Mindebből 30 cég az 1 milliárdos határt is meghaladta, melyek közül kiemelkedik néhány széles körben ismert vállalat, így például a Chinoin (41 milliárd forint EBITDA; ez a cég elsőként egy brókercég kezébe került az adatbázis szerint), a Dunaferr (13 milliárd forint EBITDA) és a Nitrogénművek (12 milliárd forint EBITDA). A mezőgazdasági és élelmiszeripari cégek ezen alcsoport cégeinek közel felét teszik ki. Ezenkívül a nagykereskedelem, gépipar, építőipar és építőanyag-ipar számít jelentősebbnek. Az összességében leggyakoribb iparág, az ingatlanszektor – a BIF kivételével – egyáltalán nem képviselteti magát az élmezőnyben, csupán néhány iparágat váltó, és méretét tekintve folyamatosan csökkenő vállalat figyelhető meg. Ezeket leszámítva nem jellemző az iparágváltás a legnagyobbak között, a cégek inkább eredeti iparágukban érték el jelenlegi méretüket.

Természetesen a méretbeli hasonlóság ellenére a vállalatok teljesítménye változó képet mutat, melyek becsléséhez több tényezőt is figyelembe kell venni. Az árbevétel-arányos EBITDA-fedezete a medián cégnek 12% volt. Viszont az iparági különbözőségek miatt egyes cégek nem összemérhetők, ezért a leggyakoribb iparágak értékét összehasonlítottuk az EMIS adatbázisán elérhető V4 országok 1–10 millió euró EBITDA közötti cégeinek iparágankénti értékeivel, amelyek így már megfelelő viszonyítási alapot nyújtanak. Az adatok mindegyik iparágban a lengyel, cseh és szlovák cégek mediánjának kedveznek. Legnagyobb különbség az építőiparban (7% vs. 17%) és a mezőgazdaságban van (21% vs. 30%). Valamivel kisebb az eltérés az élelmiszeriparban (8% vs. 9,5%), a gépiparban (12% vs. 13%) és a nagykereskedelemben (4% vs. 4,5%), ugyanakkor beszédes tény, hogy mindegyik iparágban alulmúltuk a régiót.

Továbbmenve, csak a cégek fele volt képes árbevételét növelni az elmúlt húsz évben, ha az inflációval korrigált értékekkel számolunk. Ezek közül néhány vállalat jelen-tős mértékben növekedni tudott, 13 cég éves szinten 5% feletti reálnövekedést könyvelhetett el, mint például a Libri, Dunaferr (a válság előtti éveknek köszönhetően), Sole-Mizo, Waberer’s vagy a Kisalföldi Mezőgazdasági Zrt. Viszont a vállalkozások legnagyobb része csak stagnálásközeli vagy visszaeső állapotot mutat.

Ezentúl a cégek sikerességét azzal is mérhetjük, hogy termékeit, szolgáltatásait milyen mértékben tudja a nemzetközi piacokon is értékesíteni. A vállalatok kétharmada exportál, de azon vállalatok aránya csak 40%, ahol az exportteljesítmény eléri legalább a teljes árbevétel 5%-át. Ez komoly növekedési korlátnak bizonyul, hiszen a Magyarországhoz hasonló, szűk, nyitottságra utalt gazdaságokban az export nélkülözhetetlen a növekedéshez már középvállalati szinten is. Eközben az 1 milliárd forint feletti EBITDA-t termelő cégek között is hasonló az arány, mint a párszáz milliós cégeknél. Az ágazatok közül az élelmiszeripar és a szinte csak külföldre gyártó gépipar emelkedik ki jelentős exportőrként, illetve a külföldi tulajdonú vállalatok nagyobb mértékben exportálnak a sokszor külföldi cégcsoportokba ágyazott magyar entitásaik szerepe miatt. Ezt leszámítva, a külföldi és a magyar tulajdonosok között nem merült fel semmilyen szignifikáns különbség a vállalatok teljesítményét illetően.

A tulajdonosi háttért vizsgálva megfigyelhető, hogy az érintett vállalatok az átlagosnál (20%) nagyobb arányban vannak mára külföldi tulajdonban, mivel 300 millió forint EBITDA felett 30%-os, míg 1 milliárd forint EBITDA felett 50%-os a részesedésük. Azonban a legnagyobb cég, a Chinoin esetének tanulmányozása során azzal szembesültünk, hogy a külföldi tulajdonba került nagyvállalatoknál jelentős részben már a többségi tulajdon privatizációja előtt megjelentek a külföldi érdekeltségek, kisebbségi tulajdonosként.

Ezeknek a befektetői köröknek csupán fokozatos, és a tőkeemelésekhez, valamint a teljesítmény javulásához kötött feltételekkel engedte az állam a társaságok átvételét, hiszen az állami kontrollt fent kívánták tartani a hazai gazdaságra, kifejezetten a munkaerőpiacra kifejtett negatív hatások elkerülése, valamint a téma gazdasági és politikai érzékenysége miatt. Így számos külföldi cégcsoport csak egy átmeneti időszak után juthatott teljes irányításhoz, melyet egy párszázalékos részvénycsomag magyar jogi entitáson keresztüli megvásárlásával indítottak. Ezért még kevesebb olyan közép- és nagyvállalat van, amelyet ténylegesen magyar vállalkozók privatizáltak a ’90-es években. A külföldiek aránya a legtöbb iparágban hasonlóan alakul, azonban ellenpéldaként a mezőgazdaság és az építőipar szinte teljes egészében magyar tulajdonban maradt. Társasági formát tekintve, a négy korábban említett tőzsdei céget leszámítva a magánvállalatok dominálnak.

A társaságok 2017-es EBITDA adatai alapján megbecsültük a közép- és nagyvállalati réteg összesített cégértékét. A korlátozott adatok miatt az értékelések eredménye eltérhet a cégek piaci értékétől, de véleményünk szerint nagyságrendileg megfelelően tükrözi a valóságot. Ezek alapján a 85 vállalat értéke nagyságrendileg 600–700 milliárd forint. Ez így sem nevezhető nagy összegnek, azonban ha levonjuk a külföldi tulajdonban lévő vállalatok értékét, körülbelül 350–400 milliárd forint marad. Ezentúl, ha kizárólag a magyar tulajdonú magánvállalatokra szűkítjük a kört, akkor mindössze 200–250 milliárd forint körül alakul az összérték (57 cég). Az eredmény összehasonlítható a hazai top 100 magyar tulajdonú privátcéggel, melyeket éves szinten közlünk a Cégérték számaiban. Tavaly a száz legnagyobb ilyen céget összesen 1913 milliárd forintra értékeltük, mely többszöröse a mostani eredménynek. Becslésünk alapján még abban az esetben sem haladja meg az összeg a 300 milliárd forintot, ha a vállalatok körét a 100 legnagyobb releváns egységre bővítjük, vagyis a 6–8-szoros különbség igazán szembetűnőnek mondható. Sokatmondó az a tény is, hogy a központosított privatizáció céltársaságait mindössze négy társaság képviseli a top 100-as listán.

Kisvállalatok, veszteséges vállalatok

Az önállóan továbbműködő vállalatok skálájának másik végét a 100 millió forint EBITDA alatti eredményű társaságok jelentik. Ez a 146 vállalat, az önálló cégek fele erősen veszélyeztetettnek minősül, jellemzően gyenge pénzügyi helyzetük következtében. Így várhatóan a jövőben tovább csökken a jelentőségük. A 34 veszteséges vállalatot a további elemzés alól kivontuk, ugyanis erősen sokszínű hátterük miatt nem mutattak közös karakterisztikákat. A kisvállalatok iparági eloszlása kifejezetten töredezett, 19 különböző iparágat képviselnek. Egyedül az ingatlanszektor felülreprezentált itt, mely a cégek negyedét teszik ki. Magas számukhoz hozzájárul, hogy 21, korábban más iparágban működő vállalatnál korábbi telephelyeik bérbeadása vált a főtevékenységükké. Ez a jelenség fokozottan érintette a leépülő hazai textilipart, csak ebben a kis szegmensben öt cég lépett hasonlóan, miután átlagosan évi 10-20%-os bevételcsökkenést szenvedtek el. A külföldi tulajdonú cégek harmada az eredeti iparágát elhagyva ingatlan-szektorra váltott, ugyanakkor a külföldi tulajdonosok száma elenyésző, a 10%-ot sem éri el. A kisvállalatokat alacsony fedezetük sérülékennyé teszi. A medián cégnél az EBITDA-fedezet az árbevétel 9%-a, ezt a néhány milliót sok esetben már az adósságszolgálat és az adófizetés felemészti, így növekedésük saját, és gyakran idegen forrás hiányában komoly korlátba ütközik. Árbevételét is csak kilenc (!) vállalat tudta az infláció mértékét meghaladóan növelni, kétharmaduknak pedig legalább évi 5%-kal csökkent átlagosan az elmúlt két évtizedben. Exportálni kevés cég képes, mindössze 20%-uk exportál a teljes árbevételük 5%-át meghaladó mértékben, melyet nem befolyásol jelentősen az esetleges külföldi tulajdonlás sem.

Átmeneti vállalatok

A harmadik csoportot a két előző réteg közötti, átmeneti vállalatok alkotják. Jellemzőikben jobban hasonlítanak a középvállalatokra, azonban jelentőségük alacsonyabb, még a belföldi piacon is. Az ide tartozó 61 cég, az összes kezdeti társaság tizede javarészt képes arra, hogy tudatos stratégiát végrehajtva felemelkedjen a középvállalatok közé, ugyanakkor jelenleg sérülékenyebbek is náluk. Nagy számban a nagykereskedelmet, a mezőgazdaságot és az élelmiszeripart képviselik, viszont köztük is jelen vannak a múltbéli pozíciójukat elvesztő, ezért jelentős árbevétel-csökkenést elszenvedő, ingatlanozásra váltó cégek. Mindazonáltal arányuk jóval kisebb, a cégek a közép-, és nagyvállalatokhoz hasonlóan főleg eredeti iparágukban működnek. Tulajdoni hátterük is jobban közelít ehhez a réteghez, mivel közülük minden negyedik tulajdonos külföldi.

Teljesítményüket tekintve is átmenetet képeznek, ugyanis a medián EBITDA-fedezet 10%, illetve a vállalatok harmada mutatott fel reálnövekedést árbevételében az elmúlt húsz év során. Néhány sikeres történet hallható felőlük is: ilyen a hazai könyvpiacon a piacvezető Librire kapaszkodó Líra Könyv vagy az exportpiacokon erős pozíciókat kialakító Kaposplast és Cargill Magyarország. Közel felük exportteljesítménye meghaladja az árbevétel 5%-át, mely újabb közös vonás a nagyobb versenytársaikkal.

Hol lesznek ezek a vállalatok 20-30 év múlva?

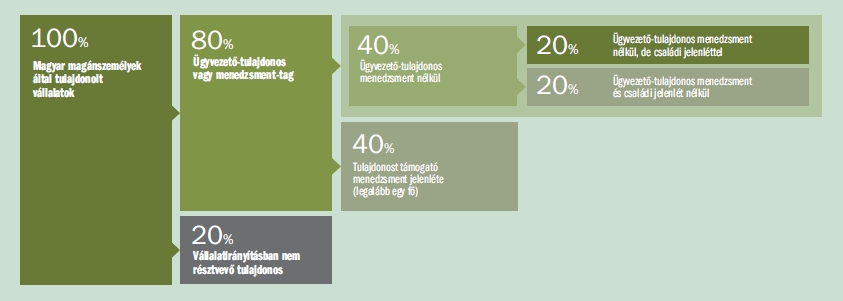

Amint látjuk, a privatizáció óta eltelt 2-3 évtizedben a cégek száma és jelentősége erősen megfogyatkozott: a számuk alig felére csökkent, a túlélők többsége pedig piacot vesztett. Jogos a kérdés, hol lesznek ezek a vállalatok 20-30 múlva? A jövőt érintő egyik legfőbb kihívás a hazai magánvállalatok között egyre komolyabb szinteket elérő probléma: a generációváltás nehézsége. Tavaly írtuk, hogy az összes magántulajdonban lévő, kb. ezer hazai közép- és nagyvállalat tulajdonosainak átlagéletkora elérte a 65 évet, mely sürgeti a fiatalítást. Jelen kutatás során visszaigazolódott, hogy az így privatizált cégek is szembesülnek ezzel az akadállyal. Az önállóan működő vállalatok közül 122 társaságnál találtuk meg egyértelműen a magánszemély tulajdonosokat, akik átlagéletkora meghaladta a hatvan évet. A helyzetet jól szemlélteti, hogy az önálló vállalatokon belüli csoportoknál szinte ugyanolyan mértékű problémára utalnak az adatok. Ebből is látszik, hogy ez egy általános jelenség, mely minden vállalatot egyformán sújt, függetlenül azok egyéb karakterisztikáitól, legyen az iparág vagy akár pénzügyi helyzet.

A tulajdonosok pedig általában nem passzív szemlélői, hanem aktív alakítói a cég működésének. A fő tulajdonosok 80%-a ügyvezető vagy tagja a menedzsmentnek. Felénél az ügyvezető-tulajdonos mögött egyáltalán nem áll menedzsment, ezáltal egymaguk felelnek a vállalat működéséért. Másik felüknél egy- vagy többszemélyes menedzsment támogatja a tulajdonost, mellyel legalább az MBO lehetősége, mint kiszállási út nyitott marad. A családi továbbörökítést vizsgálva a magánszemély tulajdonosok felénél családtagokat is bevontak a cég irányításába vagy tulajdonlásába, valamint a negyedénél figyelhető meg a generációváltás folyamatának valamelyik állomása. Viszont a vállalatok 20%-nál sem menedzsment, sem családtagok nem segítik a vállalatirányítást, akiknél ráadásul az átlagéletkor 63 évre emelkedett. Az adatok elemzése során láthattuk a külföldi vevők csökkenő aktivitását, így már ebben is egyre kevésbé reménykedhetnek a potenciális eladók, illetve a múltbéli adatok a tőkepiac relevanciáját, mint alternatív exit-csatornát sem erősítették meg. Az aktuális állapotokat tekintve úgy néz ki, a hazai tranzakciós piacra a következő években jelentős kínálati nyomás fog helyeződni, miközben a keresletet a hasonló problémákkal küszködő belföldi szereplők sem erősítik.

Beolvadva működő vállalatok

Az önállóan működő vállalatokon kívül találtunk egy másik csoportot, mely nem teljesen szűnt meg létezni. Ezek a cégek saját entitásukat feladva beolvadtak másik vállalatokba, mely a kiinduló társaságok 11%-ára, 67 vállalatra igaz. Gazdasági hozzáadott értékük az új egységekben nehezen mérhető, a jelenlegi vállalataikat tekintve minden bizonnyal elenyésző. Számos privatizált vállalatot az eszközeikért vásároltak meg, melyek sorsa a meglévő cégportfólióba való olvadás lett.

A beolvadt vállalatok több mint harmada az előző csoportban bemutatott, a központosított privatizációt követően önállóan fennmaradt cégekbe olvadt be. Ez a jelenség is jól szemlélteti az előforduló személyi összefonódásokat a privatizációban részt vevő befektetők között, ugyanis – a jellemzően bonyolult cégstruktúra mögé rejtőzve – olykor már az eredeti társaságok mögött ugyanazok a tulajdonosok álltak, melyek természetes konszolidációja valósult meg a beolvadásokon keresztül. Az esetek jelentős részében a privatizációt követő néhány éven belül kerültek azonos tulajdonosi körhöz egyes cégek, mely a megvalósult tulajdonosi konszolidáció viszonylag gyors ütemét mutatja.

A többi 41 cég 34 másik, a központosított privatizációban nem részt vevő vállalatba olvadt. A leggyakrabban előforduló iparág az ingatlanhasznosítás (7), kizárólag a más iparágakból beolvadó entitásoknak köszönhetően. A főleg a kereskedelemből érkező öt dezertőr egy kivételével veszteséges, ahogy ez például a Fotex által tulajdonolt régi Domus Áruházak maradványának egy ingatlanos holdingba történő beolvadása során is történt. Mindez megfelelően jellemzi a helyzetet, miszerint mind a beolvadások, mind pedig az ingatlanozásra váltások többnyire egyfajta menekülési utat jelentettek a túlélésért küzdő vállalkozások számára.

Ezenkívül meghatározó még a külföldi nagyvállalatok uralta építőanyag-ipar jelenléte. A hat releváns vállalatból öt EBITDA-eredménye meghaladja az 1 milliárd forintot. A Kecskeméti Parkettagyártót magában foglaló, egyébként 90%-ban a külföldi értékesítésére támaszkodó Graboplast kivételével mindegyikőjük nagy külföldi cégcsoportok leányvállalataiba integrálódtak. Így szerzett gyáregységeket a Tondach tulajdonában lévő Wienerberger és a szintén osztrák Leier helyi leányvállalata is az ezredforduló környékén.

A 34 jogutód céget két fő csoportba lehet osztani, melyek a korábbiaktól eltérően jobban különböznek tulajdonosuktól függően. A fele külföldi tulajdonban van, melyből majdnem mindegyik nagy külföldi cégcsoportok hazai közép- vagy nagyvállalataiba integrálódtak, élükön az előbb bemutatott építőanyag-iparral. Legtöbbjük nemcsak a külföldi piacokra koncentrál, hanem jelentős mértékben értékesítenek itthon is. Magasan a legnagyobb közülük a Spar üzleteket összefogó Spar Magyarország Kft. (478 milliárd forint árbevétel, 32 milliárd forint EBITDA). Kiemelkedik még a Csepeli Transzformátorgyárat megvásárló egyik Siemens-leányvállalat, illetve az Intercontinental szállodát – korábban Fórum Szállodát – jelenleg tulajdonló befektetői kör. A bányászatban így szerzett pozíciókat a francia Colas és az osztrák Lasselsberger is.

Ezzel szemben a magyar tulajdonban lévő vállalatok kevésbé kedvező képet mutatnak. Felük az eredeti iparágáról ingatlanra, nagykereskedelemre vagy mezőgazdaságra váltott, változó sikerrel. Szintén felének a jogutódja veszteséges lett, vagy 100 millió forint éves EBITDA alatt meggyengült. Ugyan az iparági különbözőségek miatt fenntartásokkal kell kezelni, de a különbséget érzékelteti, hogy a medián magyar tulajdonú cégnél az EBITDA-fedezet 9%, míg a külföldieknél 14%. Főleg a teljesen magyar kézben maradt mezőgazdasági cégek mondhatók sikeresnek, melyek többsége legalább középvállalattá nőtt, például a Gallus Baromfitenyésztő. Említésre méltó még a felvásárlásokon keresztül (például a Héliker volt üzleteinek felvásárlásával) Coop üzlethálózattal terjeszkedő Coop Szolnok Zrt., mely a dinamikus bővülés ellenére a külföldi csoportban lévő Spar jövedelmezőségét messze alulteljesíti. A generációváltás azonban a beolvadt vállalatok jogutódjainál is súlyosbítja a problémákat. Korábbi állításunkat – miszerint a generációváltás nehézsége a magyar vállalatok körében általános probléma – megerősíti a tény, hogy az önálló vállalatoknál feltérképezett helyzet minimális eltérésekkel figyelhető meg ezen társaságoknál is.

Nem működő vállalatok

A korábbi vállalatoknál egyértelműbb, de semmiképpen sem kedvezőbb helyzetben vannak a ma már nem működőknek nyilvánítható társaságok, ahova a kezdeti vállalatok 42%-a, 262 cég sorolható. Legnagyobb részben, 72%-ban a felszámolt vállalatok tartoznak ide (188 cég), ezentúl 14-14% végelszámolt vagy alvóvállalatnak nyilvánítható (37-37 cég). Alvóvállalatnak minősítettük az éves szinten 10 millió forint árbevétel alatti cégeket, melyek a jövőben várhatóan végelszámolásra vagy ritkább esetben felszámolásra kerülnek.

Az alvóvállalatok a legtöbb esetben hajdan kereskedelemmel vagy ingatlannal foglalkozó cégek voltak. A kereskedelmi szektornak hasonlóan nagy szelet jut a felszámolt vállalatok között is, mely a rendszerváltás után elaprózódott iparág természetes konszolidációjának következménye. A megszűnések időbeli eloszlását megfigyelve a nemzetközi válságok begyűrűzéseinek képe rajzolódik ki a ’90-es évek végére eső feltörekvő piaci válságtól kezdve a globális pénzügyi válságig. Ezentúl egy komolyabb hullámot észleltünk 1995–96-ban, melyet a magyar gazdaság lassulásának és a szűkülő fogyasztás következményeinek tulajdonítunk.

Az egyes iparágakat elemezve jelentős eltéréseket azonosítottunk. A feldolgozóipar néhány ágazata erősen megfogyatkozott, a piacgazdaságra való áttérés felszínre hozta a versenyképességbeli lemaradásukat. Ezáltal például a rendszerváltás korában sem különösen kiemelkedő faipar tovább vesztett jelentőségéből, a néhány kezdeti társaság közül is csupán az egyötödük maradt fenn. Viszont az ennél nagyobb hagyománnyal bíró textilipar is majdnem megsemmisült, ahol a túlélési arány mindössze 29%-os. A nyomdaipar is komoly nehézségekkel küszködött (41%), de a kis- és nagykereskedelemmel próbálkozó (45%), illetve az építőipari cégek (47%) is messze az átlag alatt teljesítettek. Összességében a néhány pozitív példát felmutató gépipar – benne a Kühne Mezőgazdasági Gépgyár, a Kaposvári Villamossági Gyár vagy a Járműszerelvényt Gyártó Zrt. – sem tudta az átlagos túlélési arány elérni (51%).

Ugyan az ingatlanszektor átlag felett teljesített (69%), azonban a sok iparágat váltó és hanyatló kisvállalat miatt csak 5%-uk volt képes középvállalattá nőni. A mezőnyből kiemelkedő teljesítményt a mezőgazdaság és az építőanyag-ipar tudott felmutatni (80%), melyek fele ráadásul legalább középvállalattá nőtt. Viszont ebből is csak az előbbiben jellemző a magyar tulajdon, utóbbit főleg külföldiek dominálják. A kisebb jelentőségű turizmus-vendéglátás hasonló eredménnyel zárt, viszont a kevés értelmezhető cég mind külföldi érdekeltséggé vált (pl. Accor-Pannónia Hotels). Ezzel szemben a szintén kisebb alkoholos italgyártás szegmenséből kialakultak hazai tulajdonú közép- és nagyvállalatok, melyet több ismert társaság képvisel (Pécsi Sörfőzde, Győri Szeszgyár, Várda-Drink).

A privatizáció során a cégekért fizetett vételárak viszonylag széles skálán mozogtak, a tranzakciók 2018-as áron 300 millió forinttól 10 milliárd forintig terjedtek. Ezért érdemesnek tartottuk megvizsgálni, vajon a fizetett összeg arányban áll-e a későbbi teljesítménnyel. A célvállalatokat eszerint kvintilisekbe osztottuk, és megnéztük, hogy a túlélést, illetve a középvállalattá válást befolyásolta-e a párszáz milliós és a többmilliárdos tranzakciók közötti méretbeli különbség. Meglepő módon általánosságban nem érte meg magasabb összeget fizetni a cégekért, hiszen az 1-5. kvintilisek között hasonló eloszlást mutattak az adatok a vállalatok állapota (önálló, beolvadt vagy nem működő) és jelenlegi mérete (EBITDA) szerint.

A tulajdonosi származás alapján a túlélés kismértékben valószínűbb volt a külföldiek körében, ugyanakkor ez az előny eltűnik, ha kivesszük a helyben alapított leányvállalatokba olvadt egységek okozta torzítást. Ami viszont a külföldi vevők csökkenő kockázatvállalását megerősíti, hogy külföldi szereplők 2010 után nem vásároltak olyan társaságot, amely azóta megszűnt volna.

Végezetül két jellegzetes mi